Hoeveel hypotheek kan ik krijgen? Voor dit jaar is de maximale hypotheek op 100% van de woningwaarde vastgesteld. Als je in 2024 een huis koopt, kunt je niet meer lenen dan de waarde van het huis.

Inhoudsopgave

Samengevat

- De maximale hypotheek is gelimiteerd tot 100% van de woningwaarde.

- De Actuele hypotheekrente is van grote invloed op hoeveel hypotheek je kunt krijgen.

- Besparen op rentekosten dankzij hypotheekrenteaftrek levert een flinke besparing op.

- In de voorbereiding moet rekening worden gehouden met andere vaste kostenposten en mogelijke restschuld.

- Een realistische inschatting van je leencapaciteit helpt bij het doen van een realistisch bod op een woning.

Maximale hypotheek

“Hoeveel kan ik lenen voor een hypotheek?” is een belangrijke vraag. In 2024 is de huizenmarkt erg volatiel. Daarom is het belangrijk om precies te weten hoeveel je je kunt veroorloven.

Factoren die invloed hebben op je hypotheekruimte

Het berekenen van je maximale hypotheek is vaak meer dan een getal. Het heeft te maken met de huidige economie, rentetarieven en je persoonlijke financiën.

Hier moet allemaal rekening mee worden gehouden.Zo krijg je een duidelijk beeld van je opties.

Het belang van je financiële situatie

Je inkomen, je uitgaven en eventuele schulden zijn belangrijk. Ze laten zien hoe financieel stabiel je bent. Hoeveel je kunt lenen hangt hiervan af. De vraag “Hoeveel kan ik lenen voor mijn hypotheek?” is persoonlijk en gaat verder dan je maandsalaris.

Verschil tussen annuïteitenhypotheek en lineaire hypotheek

Er zijn twee soorten hypotheken: annuïteitenhypotheken en lineaire hypotheken. Het verschil zit in het type aflossing en de renteaftrek. Deze keuze kan de totale kosten beïnvloeden.

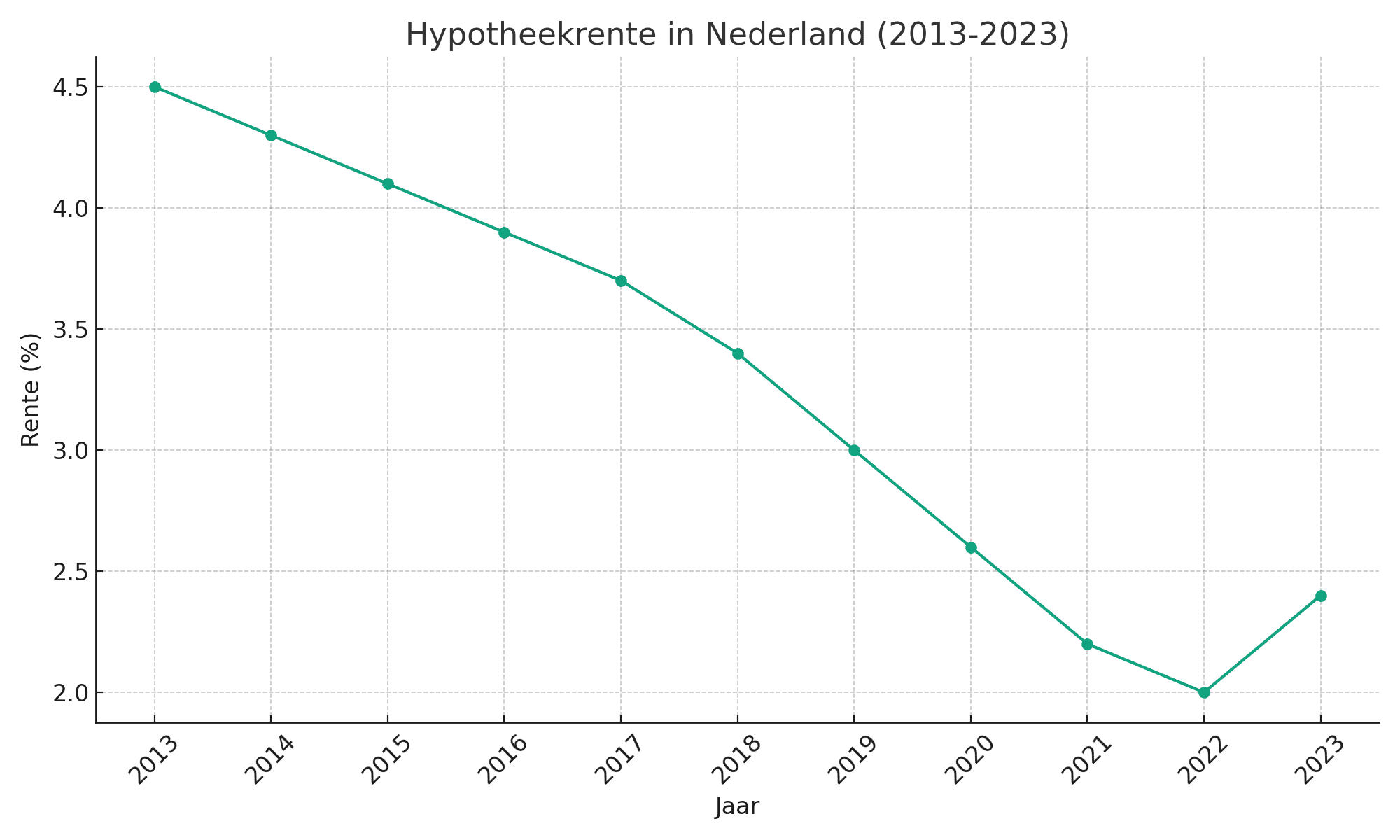

Actuele hypotheekrente

Als je op zoek bent naar een huis, moet je de actuele hypotheekrente in de gaten houden. De rente bepaalt hoeveel je kunt lenen. Je kunt geld besparen door verschillende rentetarieven te vergelijken.

Historische vs. huidige rentestanden

Kijken naar historische rentestanden geeft inzicht in de rentetrend. Door de renteontwikkeling te bestuderen, kun je de beste leentijd inschatten.

Hoe rentepercentages de hoogte van je hypotheek bepalen

De hypotheekrente speelt een grote rol bij het bepalen van je hypotheekbedrag. Bij een lage rente kun je vaak meer lenen. Dit komt omdat je maandelijks minder betaalt.

Het is goed om te weten dat hypotheekrenteaftrek ook kan veranderen. Dit beïnvloedt je netto maandlasten en je belastingteruggave.

Eigen geld en je hypotheek

Als je een huis wilt kopen, moet je weten hoeveel eigen geld je nodig hebt. Voor een eigen geld hypotheek moet je sinds 2018 de kosten koper zelf betalen. Deze kosten mag je niet in de hypotheek opnemen. Je moet dus denken aan extra uitgaven naast je maandelijkse hypotheek.

Het benodigde eigen geld is meestal 4% tot 6% van de koopprijs. Dit bevat de kosten koper en soms ook kosten voor verbouwing of meubels. Het is slim om uit te rekenen hoeveel eigen geld je moet sparen voor je hypotheek.

- Hypotheekaanbieders controleren of je aan de leennormen voldoet.

- De maximale hypotheek is hooguit 100% van de woningwaarde. Dit toont het belang van eigen geld aan.

- Met meer eigen geld hoef je minder te lenen. Dit zorgt vaak voor een lagere rente en maandlasten.

- Belastingvrije schenkingen van familie kunnen een goede manier zijn om het benodigde eigen geld te verzamelen.

Let op als je binnen drie jaar een nieuw huis koopt na verkoop van je oude huis. Je moet dan de overwaarde gebruiken.

Dit kan invloed hebben op het eigen geld voor hypotheek dat je nodig hebt.

Het berekenen van je hypotheek

Om te starten, bedenk hoeveel hypotheek je kan en wil betalen. Kijk naar je financiën en de actuele rente plus extra kosten. Een hypotheekcalculator afgestemd op jouw situatie is heel handig.

Het gebruik van online hypotheekcalculators

Met een hypotheek berekenen online tool krijg je snel inzicht in wat kan. Deze tools kijken naar jouw inkomen, uitgaven en de waarde van je huis. Maar contact opnemen met een adviseur kan ook een slimme manier zijn. Zij kennen de laatste hypotheekrentes en kunnen adviseren over bijvoorbeeld garanties en jouw het energielabel van je huis.

De juiste hypotheek hoeveelheid kiezen gaat verder dan alleen rekenen. Het gaat ook om persoonlijk advies en marktkennis. Voor zelfstandigen en mensen in lastige situaties is advies heel belangrijk. Een adviseur kan hierbij erg handig zijn.

Voorbereiden van je hypotheekaanvraag

Begin met het verzamelen van al jouw financiële documenten. Het is vooral belangrijk om loonstroken voor hypotheek bij de hand te hebben. Deze tonen aan dat je een stabiel inkomen hebt. Om je kansen op een hypotheek te vergroten, heb je meer nodig dan alleen loonstroken.

Het is slim om hypotheekadvies op maat te vragen. Een adviseur kan jou helpen met het voorbereiden van de nodige documenten. Dit kan bijvoorbeeld gaan over een jaaropgave of werkgeversverklaring. Dit advies helpt je zelfverzekerd jouw hypotheekaanvraag in te dienen.

- Inkomensbewijzen (loonstroken, jaaropgaven)

- Schulden en vaste lasten (overzichten van leningen en terugkerende betalingen)

- Overzicht van vermogen (bijv. spaartegoeden)

- Werkgeversverklaring

- Identiteitsbewijs

- Overige financiële verplichtingen

Voor een overzicht van de veelal vereiste documenten zie de tabel hieronder:

| Document | Doel | Aantal |

|---|---|---|

| Loonstroken | Bewijs van inkomen | Minimaal 3 recente |

| Jaaropgaven | Historisch inkomensoverzicht | Laatste 2 jaar |

| Overzichten van lopende verplichtingen | Inzicht in maandelijkse lasten | Actueel |

| Bankafschriften | Bewijs van spaargelden en vermogen | Recent, meestal van afgelopen kwartaal |

| Werkgeversverklaring | Bewijs van dienstverband en salaris | Actueel, niet ouder dan 3 maanden |

Een goede hypotheekaanvraag voorbereiden maakt het proces vlotter. Zo krijgt de verstrekker een helder beeld van jouw financiën.

Let op: hypotheekverstrekkers kunnen verschillende documenten eisen. Controleer dus altijd de specifieke vereisten.

Criteria van hypotheekaanbieders

Overweeg je een huis te kopen? Dan is hypotheek berekenen een belangrijke eerste stap. De criteria van hypotheekaanbieders zijn streng. Ze kijken goed of je de lening wel kunt betalen. Een hypotheekadviseur kan je goed helpen.

Verwachtingen en vereisten voor hypotheekgoedkeuring

Hypotheekaanbieders hebben een belangrijke regel. Je maximale hypotheek mag niet meer zijn dan 100 procent van de woningwaarde. Maar er zijn uitzonderingen. Bijvoorbeeld voor financiering van energiebesparende maatregelen.

De hypotheekrenteaftrek heeft ook effect. In het begin zijn je maandlasten laag. Maar later worden ze hoger. Deze regels beschermen de koper. Ze zorgen dat de hypotheek past bij wat je kunt betalen.

Waarom hypotheekadvies op maat onmisbaar is

Elke hypotheekaanvraag is anders. Daarom moet het advies ook op maat zijn. Het Nibud geeft richtlijnen over wat je mag lenen. Ook de overwaarde van je huis telt mee. Het is belangrijk om goed te rekenen. Anders leen je misschien te veel. Dat kan problemen geven met je financiën.

Laten we naar enkele belangrijke zaken kijken.

| Factor | Invloed op Hypotheek |

|---|---|

| WOZ-waarde woning | Gestegen WOZ-waarde kan resulteren in lagere rente |

| Financieringslastpercentages Nibud | Bepaalt maximaal te besteden inkomen aan hypotheeklasten |

| NHG voorwaarden | Voorkomt onverantwoord hoge hypotheken |

| Overwaarde woning | Extra leenruimte bij tweede hypotheek |

| Betalingsachterstand melden | Voorkomt boetes en extra kosten |

Een goede hypotheekadviseur kent de criteria van hypotheekaanbieders. Hij of zij helpt met de hypotheekrenteaftrek en meer. Zoals de WOZ-waarde en overbruggingskredieten. Met hun hulp woon je niet alleen nu, maar ook later comfortabel.

ZZP’ers en een hypotheek

Als zelfstandige sta je voor speciale uitdagingen als je een hypotheek wilt. Je kunt niet zomaar een loonstrook laten zien. Je moet jouw financiën goed laten zien. Dit gaat vooral over de jaarcijfers voor hypotheek aanvragen.

Hoe zelfstandig ondernemers hun maximale hypotheek kunnen berekenen

Je moet goed voorbereid zijn om jouw hypotheek als ZZP’er te berekenen. Er zijn online tools die helpen jouw situatie te begrijpen. Ze kijken naar je winst en of je inkomen stabiel is. Dit is hoe je begint met het aanvragen van een ZZP hypotheek.

Belang van ondernemerscijfers en hypotheekverstrekking

Jouw jaarcijfers zijn erg belangrijk voor je hypotheek als ZZP’er. De verstrekker wil zien of jouw bedrijf stabiel is. Ze bekijken hoe gezond jouw bedrijf financieel is. Een duidelijk beeld hiervan verhoogt je kansen op een hypotheek. Praat daarom op tijd met een hypotheekadviseur over jouw hypotheek voor zelfstandig ondernemers.

Hoeveel moet je verdienen voor een hypotheek?

Vraag je je af “hoeveel moet je verdienen voor een hypotheek“? Het is belangrijk dat de hypotheek niet meer is dan 100% van de woningwaarde. Dus, je inkomen speelt een grote rol. De overheid bepaalt de regels over hoeveel van je inkomen naar de hypotheek mag gaan.

Hypotheekverstrekkers kijken naar deze regels en je salaris voor hypotheek. Ze houden rekening met wat je verdient en je situatie. Als je huis meer waard is, kan je rente soms omlaag. Dit kan helpen om meer te lenen.

Een hypotheek met Nationale Hypotheek Garantie (NHG) beschermt tegen te hoge hypotheken. Voor info van het NIBUD over een hypotheek afsluiten, klik je hier. Denk eraan: De rente van een extra hypotheek is alleen aftrekbaar als het voor de woning is.

Heb je problemen met betalen? Neem snel contact op met je hypotheekverstrekker. Samen kunnen jullie een oplossing vinden voor eventuele achterstanden.

Tip: Je inkomen voor hypotheek goed inschatten is cruciaal. Een hypotheekadviseur kan je helpen met een precieze berekening, rekening houdend met de markt en jouw financiën.

Conclusie

“Hoeveel hypotheek kan ik krijgen?” is een belangrijke vraag. Je financiële situatie, de huidige hypotheekrente, en marktomstandigheden zijn bepalend. Een goede voorbereiding is essentieel.

Maatwerkadvies is waardevol. Het helpt bij het begrijpen van onderhoudskosten na ondertekening. Overleg duidelijk over deze kosten met je hypotheekadviseur. Dit voorkomt verrassingen achteraf. Je dienstverlener kan ook helpen met eventuele verzekeringen en het opmaken van contracten.

Veelgestelde vragen

Hoeveel hypotheek kan ik krijgen?

Dit hangt af van je inkomen, lasten, woningwaarde en de rente. Online tools helpen bij het berekenen. Voor persoonlijk advies kun je bij een adviseur terecht.

Wat zijn de factoren die invloed hebben op mijn hypotheekruimte?

Je inkomen, financiële verplichtingen, de woningwaarde en de rente bepalen je hypotheekruimte.

Wat is het belang van mijn financiële situatie bij een hypotheekaanvraag?

Kredietverstrekkers kijken naar je inkomen, spaargeld, schulden en financieel beheer om je leenvermogen te beoordelen.

Wat is het verschil tussen een annuïteitenhypotheek en een lineaire hypotheek?

Bij een annuïteitenhypotheek betaal je maandelijks een vast bedrag. Bij een lineaire hypotheek daalt het rentedeel en betaal je steeds minder.

Hoe kan ik mijn maandlasten voor de hypotheek berekenen?

Met online rekentools. Vul het leenbedrag, looptijd, rente en hypotheekvorm in voor een maandlastenindicatie.

Hoe bepalen historische en huidige rentestanden de hoogte van mijn hypotheek?

De actuele rente bepaalt de hypotheekhoogte. Historische rentestanden geven trends weer.

Heeft eigen geld invloed op het krijgen van een hypotheek?

Ja, eigen geld dekt kosten buiten de hypotheek, zoals kosten koper. Hoeveel je bijdraagt, hangt af van bijvoorbeeld de koopsom.

Wat zijn de essentiële stappen in het berekenen van mijn hypotheek?

Verzamel financiële gegevens en leer over hypotheekproducten. Gebruik een online calculator voor een leningindicatie.

Hoe gebruik ik online hypotheekcalculators?

Voer financiële gegevens in zoals inkomen, schulden en woningwaarde. De calculator geeft een maximale hypotheekindicatie.

Hoe bereid ik mijn hypotheekaanvraag voor?

Verzamel loonstroken, werkgeversverklaring, belastingaangiftes en bankafschriften. Een checklist vind je op hypotheekwebsites of vraag een adviseur.

Wat zijn de verwachtingen en vereisten van hypotheekaanbieders voor goedkeuring?

Hypotheekverstrekkers zoeken bewijs van financiële stabiliteit, inkomen, kredietgeschiktheid en voldoende eigen geld.

Waarom is hypotheekadvies op maat onmisbaar?

Elke financiële situatie is anders. Advies op maat bekijkt alle aspecten voor de beste hypotheek voor jou.

Hoe kunnen zelfstandig ondernemers hun maximale hypotheek berekenen?

Zelfstandigen gebruiken speciale calculators die kijken naar hun financiële situatie en fluctuerende inkomsten. Belangrijk is om jaarcijfers en belastingaangiftes paraat te hebben.

Wat is het belang van ondernemerscijfers bij hypotheekverstrekking?

Jaarrekeningen en belastingaangiftes tonen of een zelfstandige stabiel verdient. Dit is cruciaal voor hypotheekverstrekking.

Hoeveel moet je verdienen voor een specifieke hypotheeksom?

Dit hangt af van de hypotheekrente en je financiële situatie. Over het algemeen geldt: hoe hoger de som, hoe hoger je inkomen moet zijn.

Laatst bijgewerkt op 5 juni 2025 door Joris van Leeuwen.