Obligaties kopen? Start hier.

De Top 3 Beste Brokers

- Populairste in Nederland

- Groot aanbod beurzen

- Lage vaste tarieven

★★★★☆

★★★★☆- Social Trading: Kopieer experts

- 0% Commissie op aandelen

- Gratis demo account

★★★★☆

★★★★☆- Rente op onbelegd geld

- Gratis periodiek beleggen

- Slechts €1 per transactie

Obligaties kopen is een manier van beleggen waarbij je in principe geld uitleent aan een organisatie, of overheden, zoals bijvoorbeeld staatsobligaties. Ze zijn vaak aantrekkelijk vanwege de relatieve veiligheid en het regelmatige inkomen dat ze kunnen opleveren in de vorm van rente.

Hoe kun je obligaties kopen als onderdeel van een slimme investeringsaanpak? Je lees het op deze pagina.

Begin met het opbouwen van een veiliger financiële toekomst door te leren hoe obligaties werken en waarom ze een waardevolle toevoeging zijn aan elk investeringsplan.

- Obligaties zijn leningen verstrekt aan uitgevers zoals overheden of bedrijven, die minder volatiel zijn dan aandelen en die een stabiele langetermijninvestering met periodieke rentebetalingen kunnen bieden.

- Er zijn verschillende soorten obligaties, elk met unieke kenmerken en risicoprofielen, inclusief staats-, bedrijfs-, converteerbare en perpetuele obligaties.

- Bij beleggen in obligaties is het belangrijk om rekening te houden met de invloed van marktrentes, de kredietwaardigheid van de uitgever en strategieën om risico’s te beheren en rendementen te optimaliseren.

Basis van Obligaties Kopen

Inhoudsopgave

Het kopen van obligaties begint met het begrijpen van wat een obligatie precies is. Een obligatie is in wezen een lening die beleggers verstrekken aan een uitgever zoals een overheid of een bedrijf.

Aan het einde van de looptijd moet de uitgever de hoofdsom van de obligatie terugbetalen aan de belegger. Dit bedrag wordt vastgesteld bij het uitgeven van de obligatie. Het mooie van obligaties is dat ze verhandelbaar zijn, wat betekent dat je ze kunt kopen en verkopen op secundaire markten zoals de AEX.

Nu we weten wat een obligatie is, kunnen we kijken waarom we ze zouden kopen. Obligaties worden vaak gezien als een stabiele langetermijninvestering. Ze zijn doorgaans minder volatiel dan aandelen en bieden periodieke rentebetalingen, wat hen aantrekkelijk maakt voor beleggers. In feite tonen steeds meer beleggers interesse in obligaties, wat wijst op een trend om ze op te nemen in investeringsportefeuilles.

Wat is een obligatie?

Een obligatie is een vorm van lening die wordt uitgegeven door zowel ondernemingen als overheden, zoals uitgegeven obligaties. Het wordt beschouwd als een manier om kapitaal aan te trekken voor investeringen. Als belegger ontvang je periodieke rentebetalingen, ook wel coupon genoemd. Elke obligatie heeft een duidelijk gedefinieerde einddatum, die de looptijd van de obligatie bepaalt.

Het mooie van obligaties is dat ze niet alleen een stabiele inkomstenstroom creëren, maar ook een hoge mate van zekerheid bieden. Als je een obligatie koopt, weet je van tevoren precies hoeveel vaste rente je zult ontvangen en wanneer je je oorspronkelijke investering terugkrijgt (op de einddatum).

Dit maakt obligaties een aantrekkelijke optie voor beleggers die op zoek zijn naar zekerheid en voorspelbaarheid.

Waarom obligaties kopen?

Obligaties kopen wordt vaak beschouwd als een stabiele langetermijninvestering, omdat oblitaties doorgaans minder volatiel zijn dan aandelen en zij periodieke rentebetalingen bieden. Dit maakt obligaties aantrekkelijk voor beleggers die op zoek zijn naar regelmatige inkomsten en een lager risicoprofiel. In feite toont een toenemend aantal beleggers interesse in obligaties, wat wijst op een trend om ze te overwegen voor investeringsportefeuilles.

Obligaties kopen kan ook een effectieve manier zijn om je beleggingsportefeuille te diversifiëren. Door een mix van verschillende soorten investeringen aan te houden, waaronder ook obligaties bijvoorbeeld, kun je het risico van je portefeuille verminderen. Als een bepaald type investering slecht presteert, kunnen andere types mogelijk beter presteren, wat helpt om eventuele verliezen te compenseren.

Hoe werkt de aankoop van een obligatie?

Bij het kopen van een obligatie zijn er enkele belangrijke dingen waar je rekening mee moet houden. Ten eerste moet je kijken naar de minimum ordergrootte, die vaak € 1.000 is, maar soms lager kan zijn. Voor bedrijfsobligaties kan dit minimum zelfs € 100.000 of € 200.000 zijn. Het is ook belangrijk om te weten dat de daadwerkelijke aankoop van een obligatie gebeurt via een financiële tussenpersoon of platform waar obligaties verhandeld worden.

Na de aankoop van de obligatie kun je verwachten periodiek rente (couponrente) te ontvangen tot de obligatie vervalt. Bij vervaldatum wordt het geïnvesteerde bedrag (nominale waarde) terugbetaald. Het is belangrijk om te weten dat de rente op een obligatie meestal lager is dan bijvoorbeeld bij aandelen. Dit komt omdat obligaties over het algemeen worden beschouwd als minder risicovolle investeringen.

Verschillende Soorten Obligaties

Nu we de basis van obligaties kopen begrijpen, is het tijd om de verschillende soorten obligaties te verkennen. Er zijn vier verschillende soorten obligaties die voor beleggers beschikbaar zijn. Obligaties worden gecategoriseerd op basis van kenmerken zoals het type uitgever, kredietwaardigheid, regio en doel, met voorbeelden als overheid, bedrijven, kwaliteitsbeleggingen, hoog rendement en groene obligaties.

Er zijn ook speciale types van obligaties, zoals callable obligaties en floating rate notes. Callable obligaties zijn vervroegd aflosbare obligaties, wat betekent dat de uitgever de obligatie terug kan kopen voor de nominale waarde voor het einde van de looptijd. Floating rate notes zijn obligaties met een variabele rente die wordt aangepast aan de hand van een marktrentetarief. Het is belangrijk om te begrijpen dat elk type obligatie zijn eigen unieke kenmerken en risicoprofielen heeft, en daarom is het essentieel om je onderzoek te doen voordat je beslist in welke soort te beleggen.

Staatsobligaties vs. Bedrijfsobligaties

Een staatsobligatie is een obligatie uitgegeven door een land of overheidsinstelling om bijvoorbeeld infrastructuur te financieren of begrotingstekorten te dichten. Bedrijfsobligaties daarentegen worden uitgegeven door bedrijven om kapitaal te verkrijgen. Afhankelijk van hun financiële stabiliteit worden de meeste obligaties geëvalueerd en beoordeeld door onafhankelijke ratingbureaus.

Het is belangrijk om te benadrukken dat bedrijfsobligaties doorgaans een hoger risico hebben dan staatsobligaties. Dit komt omdat bedrijven meer kans hebben om in gebreke te blijven bij het terugbetalen van leningen. Rente- en spreidingsrisico zijn twee onderscheidende risicofactoren die specifiek een rol spelen bij bedrijfsobligaties. Daarom is het essentieel om deze risico’s te overwegen bij het kiezen tussen staats- en bedrijfsobligaties.

Speciale Typen: Converteerbare en Perpetuele Obligaties

Naast staats- en bedrijfsobligaties zijn er ook speciale types van obligaties die interessant kunnen zijn voor bepaalde beleggers. Onder bepaalde voorwaarden is het mogelijk om converteerbare obligaties om te zetten in aandelen van de uitgevende instelling. Dit biedt investeerders flexibiliteit en potentieel voor groei. Dit betekent dat als het bedrijf goed presteert, je kunt profiteren van de stijging van de aandelenkoers.

Een ander speciaal type obligatie is de perpetuele obligatie. Dit zijn obligaties die geen einddatum hebben en als garantievermogen kunnen functioneren voor de uitgevende instelling. Dit betekent dat de uitgever in principe nooit verplicht is om de hoofdsom terug te betalen, alleen om de rente te blijven betalen. Dit type obligaties kunnen aantrekkelijk zijn voor beleggers die op zoek zijn naar een constante inkomstenstroom, maar ze brengen ook een hoger risico met zich mee.

De Invloed van Marktrente op Obligaties

Een van de belangrijkste aspecten om te begrijpen bij het obligaties kopen is de invloed van de marktrente. Er bestaat een omgekeerde relatie tussen obligatiekoersen en rentetarieven; als rentetarieven stijgen, dalen de obligatiekoersen, en als rentetarieven dalen, stijgen de obligatiekoersen.

Dit komt omdat wanneer de marktrente stijgt, de koers van een bestaande obligatie daalt om overeen te komen met de nieuwe hogere rente. Als de marktrente daalt, stijgt de vraag naar obligaties met hogere couponrente waardoor de koers verhoogt en de obligatie stijgt.

Het is ook belangrijk om te weten dat lage rentetarieven vastgesteld door centrale banken kunnen leiden tot inflatieverwachtingen. In reactie hierop kunnen marktparticipanten hogere rentetarieven eisen op lange-datum obligaties, wat kan resulteren in een steilere rendementscurve.

Het begrijpen van de invloed van de marktrente op obligaties kan je helpen betere beslissingen te nemen bij het obligaties kopen.

Als de Marktrente Stijgt

Wanneer de marktrente stijgt, worden oudere obligaties met lagere couponbetalingen minder aantrekkelijk en nemen ze in waarde af, vaak verhandeld tegen een korting op de secundaire markt. De ‘duration’ van een obligatie geeft aan hoe gevoelig de prijs is voor veranderingen in de Treasury-rentes. De ‘spread duration’ van een obligatie meet de gevoeligheid van de obligatieprijs voor veranderingen in zijn credit spread.

Dit betekent dat als de marktrente stijgt, het belangrijk is om strategisch te werk te gaan en verder te denken dan het huidige moment om de impact van stijgende marktrentes op je obligatie-investeringen te begrijpen en hierop te anticiperen. In het licht van opkomende markten is het ook belangrijk om te onthouden dat hoewel stijgende rentetarieven de prijzen van bestaande obligaties kunnen verlagen, ze ook de potentiële rendementen van nieuwe obligaties kunnen verhogen.

Als de Marktrente Daalt

In tegenstelling tot wat er gebeurt als de marktrente stijgt, winnen vastrentende obligaties aan waarde wanneer de marktrente daalt. Dit komt omdat in een omgeving waar de marktrente daalt, oudere obligaties met een hogere coupon waardevoller worden. Hun houders kunnen ze met premie verkopen op de secundaire markt.

Er is zelfs een mogelijkheid om winst te maken op obligaties na een significante daling van de rente. Dit kan gebeuren door het verkopen van obligaties met de langste looptijd en het veiligstellen van de winsten. Het begrijpen van de impact van dalende rentetarieven op obligaties kan je helpen betere investeringsbeslissingen te nemen en je rendement te maximaliseren.

Hoe wordt rendement behaald?

Couponrente

Een belangrijke manier om rendement te behalen met obligaties is via de couponrente. De couponrente is de rente die de uitgever van de obligatie periodiek uitbetaalt aan obligatiehouders.

Dus, als je een obligatie koopt, krijg je een coupon die een bepaalde rente vertegenwoordigt. Het couponrendement wordt berekend door de jaarlijkse vaste couponrente te delen door de nominale waarde van de obligatie.

Bijvoorbeeld:

| Nominale waarde | Couponrente | Couponrendement |

|---|---|---|

| €1.000 | €50 | 5% |

Hier ontvangt je een couponrente van €50 per jaar op een obligatie met een nominale waarde van €1.000, wat neerkomt op een couponrendement van 5%.

Marktontwikkelingen

Naast couponrente zijn ook marktrente en koersen van invloed op het rendement van obligaties. De obligatiekoersen bewegen immers mee met de renteontwikkeling in de markt.

Beleggers willen namelijk een vergelijkbaar rendement voor hun investeringen. Stel dat de marktrente stijgt tot 6%, dan zal de eerder genoemde obligatie met een couponrendement van 5% minder interessant zijn. Als gevolg hiervan zal de koers van deze obligatie dalen, zodat het effectief rendement (de combinatie van couponrendement en koersrendement) van de obligatie concurrerend blijft met de marktrente.

Obligaties Selecteren en Kopen

Bij het selecteren en kopen van obligaties zijn er enkele belangrijke factoren waarmee je rekening moet houden. Een daarvan zijn de jaarlijkse kosten, die 0,5% kunnen bedragen. Deze kosten hebben invloed op het totale rendement op lange termijn. Het is ook belangrijk om rekening te houden met factoren zoals:

- de kredietwaardigheid van de uitgever

- de resterende looptijd

- de nominale waarde

- de beurskoers.

Er zijn ook verschillende strategieën die je kunt gebruiken bij het selecteren en kopen van obligaties. Een van deze strategieën is diversificatie, wat betekent dat je je investeringen spreidt over verschillende soorten obligaties en andere activa. Dit kan helpen om het risico te verminderen en je rendementen te stabiliseren.

Een ander belangrijk criterium is de resterende looptijd van een obligatie. Deze bepaalt de termijn waarover je geld uitleent en rente ontvangt. Andere factoren om te overwegen zijn de nominale waarde van de obligatie, die de waarde aangeeft die op het verhandelbaar schuldbewijs is geschreven, en de beurskoers en emissiekoers van obligaties, die kunnen variëren en niet noodzakelijk gelijk zijn aan de nominale waarde.

Voor een succesvolle lange termijn belegging, is het cruciaal om risico’s te spreiden door te investeren in diverse sectoren, landen en beleggingscategorieën, zoals bij het obligaties beleggen.

Het Koopproces van Obligaties

Bij het obligaties kopen is het belangrijk om diversificatie na te streven. Dit betekent dat je je investeringen spreidt over verschillende soorten obligaties en andere activa. Dit kan helpen om het risico te verminderen en je rendementen te stabiliseren. Voor beleggers met minder kapitaal wordt aanbevolen in fondsen of indextrackers te investeren om adequate diversificatie te bereiken.

Tijdens de emissie van nieuwe obligaties kunnen beleggers intekenen om deze aan te kopen, en hierbij kan het aanbod soms de vraag overtreffen. Er is ook een achtstappenplan beschikbaar dat beleggers helpt bij het veilig opbouwen van een obligatieportefeuille, met inbegrip van het koopproces.

Risico’s en Rendementen Analyseren

Bij het obligaties kopen is het cruciaal om zowel de risico’s als de verwachte rendementen te analyseren. Dit betekent niet alleen het kijken naar de potentiële winsten, maar ook het begrijpen van de risico’s van verlies. Het kredietrisico van een obligatie, wat het risico inhoudt dat de uitgever zijn rente- en aflossingsverplichtingen niet kan nakomen, wordt uitgedrukt via een ratingsysteem van ‘AAA’ naar D.

De risico’s verbonden aan bedrijfsobligaties hangen samen met de kredietwaardigheid van het uitgevende bedrijf en economische veranderingen hebben vaak een grotere impact op bedrijven met een lagere kredietbeoordeling.

Het is ook belangrijk om te begrijpen dat de prijsvolatiliteit van obligaties het risico en de onzekerheid weerspiegelt over het ontvangen van couponbetalingen zonder verliezen. Daarnaast kan er op lange termijn een lager verwacht rendement zijn bij obligaties kopen in vergelijking met bijvoorbeeld aandelen.

Kredietrisico en Renterisico

Kredietbeoordelingen variëren van AAA (hoogste kredietwaardigheid) tot D (failliet) en zijn essentieel om de kredietwaardigheid van de uitgevende instelling te bepalen. De kredietwaardigheid van een uitgever wordt bepaald door speciale kredietbeoordelaars met ratings van instanties zoals Standard & Poor’s, Moody’s Investors Services en Fitch Ratings. Risicopremies voor obligaties kunnen ook toenemen in economisch onzekere tijden, wat aangeeft dat er een hoger risico geassocieerd wordt met het krediet van de uitgevende partij.

Hier is een kort overzicht van enkele algemene ratingcategorieën:

| Rating | Beschrijving |

|---|---|

| AAA | Hoogste kredietwaardigheid |

| AA | Zeer sterke kredietwaardigheid |

| A | Sterke kredietwaardigheid |

| BBB | Voldoende kredietwaardigheid |

| BB | Speculatieve kredietwaardigheid |

Renterisico verwijst naar de gevoeligheid van de obligatieprijs voor veranderingen in rentetarieven. De term ‘duration’ helpt financiële managers bepalen hoe gevoelig een obligatie is voor marktrenteschommelingen en veranderingen in de risicopremie die die obligatie draagt. Spread duration is een indicatie van de gevoeligheid van de prijs van een obligatie voor wijzigingen in de risicopremie die mogelijk gepaard gaat met het kredietrisico van de obligatie.

Door aanpassingen in de spread tussen obligaties van verschillende kredietbeoordelingen voor hun respectieve spread durations, kan de relatie constant worden gehouden, wat helpt bij risicomanagement.

Effectief Rendement Berekenen

Om het effectieve rendement van een obligatie te berekenen, is het belangrijk niet alleen te vertrouwen op de couponrente, maar ook rekening te houden met aanvullende factoren zoals de aankoopprijs in vergelijking met de nominale waarde.

De basisformule voor het berekenen van het rendement op een obligatie houdt in dat de totale ontvangen bedragen worden beoordeeld gedurende de looptijd, inclusief jaarlijkse rente en de nominale waarde bij vervaldatum, in verhouding tot het oorspronkelijke investeringsbedrag en de tijdsperiode.

De berekening van het effectieve rendement omvat ook de aankoopprijs en eventuele ‘verborgen’ verliezen, zoals de opportuniteitskosten van het kiezen van de obligatie boven een alternatieve investering met potentieel hogere rendementen of minder risico.

Een voorbeeld van een effectieve rendementsberekening omvat het delen van de winst door de aankoopprijs en rekening houdend met de looptijd van de obligatie, om het jaarlijkse rendement te verkrijgen.

Bij het vergelijken van investeringsmogelijkheden is het essentieel om het realistische effectieve rendement van een obligatie te berekenen om de valkuilen te vermijden waar sommige beginnende beleggers tegenaan lopen, ruil daarvoor krijgt men een beter inzicht in de potentiële winst.

Lange Termijn Strategieën voor Obligaties Kopen

Beleggers, waaronder particuliere beleggers, die van plan zijn te beleggen in obligaties voor de lange termijn, kunnen hun koopkracht beschermen en mogelijk laten groeien met obligaties van diverse looptijden. Het toepassen van een ladderstrategie, waarbij verschillende obligaties met verschillende looptijden worden gekocht, kan helpen om renterisico te spreiden en ook beter voorbereid te zijn op een dalende renteomgeving.

Daarnaast kunnen beleggers die contant geld aanhouden tijdens een periode van stijgende rente, risico lopen als zij de huidige hogere rendementen niet voor een significante periode vastleggen.

Het is belangrijk om te begrijpen dat er geen ‘one-size-fits-all’ strategie is voor het beleggen in obligaties. De beste strategie hangt af van je individuele financiële doelen, risicotolerantie en investeringshorizon.

Ladderstrategie

Een ladderstrategie houdt in dat beleggingen worden gespreid over obligaties met verschillende looptijden, wat leidt tot een ladderachtige structuur in de portefeuille. Deze strategie creëert regelmatige inkomstenstromen en doordat de investeringen verdeeld zijn over obligaties met verschillende looptijden, wordt het renterisico beperkt.

Een obligatieladder verhoogt ook de portefeuilleliquiditeit doordat obligaties op gespreide tijden aflopen, waardoor er regelmatig kapitaal vrijkomt.

Beleggers kunnen het principe van ‘de ladder afrollen’ toepassen door de opbrengsten van aflopende obligaties te herinvesteren in nieuwe met een langere looptijd, waarmee een continue inkomstenstroom behouden blijft. Dit helpt om het renterisico te beheren en zorgt voor een regelmatige inkomstenstroom, wat vooral nuttig kan zijn voor pensioenbeleggers die op zoek zijn naar een stabiele bron van inkomsten.

Barbells en Bullets

Barbell- en bulletstrategieën zijn methoden voor het structureren van een obligatieportefeuille met verschillende doelstellingen en risicoprofielen. De barbell-strategie streeft naar een evenwicht tussen liquiditeit op de korte termijn en hogere rendementen op de lange termijn zonder compromissen inzake de algemene portefeuillevariatie.

Bullet-strategieën richten zich op investeringen die vallen binnen een specifiek looptijdvenster, vaak met als doel concentratie en rendement bij vervaldag. De keuze voor een barbell- of bulletstrategie hangt af van de individuele doelstellingen en verwachtingen van de belegger, zoals de behoefte aan liquiditeit, risicobereidheid en de prognose voor rentebewegingen.

Alternatieven voor direct obligaties kopen

Als je overweegt om in obligaties te beleggen, zijn er naast het direct obligaties kopen ook andere opties beschikbaar. In deze sectie worden twee populaire alternatieven besproken: beleggingsfondsen en ETF’s.

Beleggingsfondsen

Een beleggingsfonds is een collectief beleggingsvehikel dat geld van investeerders bundelt om in verschillende financiële instrumenten te beleggen, zoals aandelen, obligaties en andere activa.

Door te investeren in een beleggingsfonds krijg je toegang tot een gediversifieerde portefeuille van obligaties zonder dat je zelf elk individuele obligaties hoeft te kopen.

Enkele voordelen van beleggingsfondsen zijn:

- Diversificatie: Beleggingsfondsen bieden een breed scala aan obligaties, waardoor het risico wordt gespreid.

- Professioneel beheer: De fondsbeheerders selecteren zorgvuldig de obligaties en houden de marktontwikkelingen in de gaten.

ETF’s

Een ETF (Exchange Traded Fund) is een beleggingsfonds dat op een beurs wordt verhandeld, vergelijkbaar met een aandeel.

In plaats van te proberen de markt te verslaan, volgen ETF’s een bepaalde marktindex. Dit betekent dat ze over het algemeen lagere kosten hebben dan actief beheerde beleggingsfondsen.

Enkele voordelen van ETF’s zijn ten opzichte van direct obligaties kopen:

- Liquiditeit: ETF’s kun je tijdens beursuren kopen en verkopen, net als aandelen.

- Lagere kosten: ETF’s hebben meestal lagere beheerskosten dan actief beheerde fondsen.

- Transparantie: De samenstelling van een ETF is doorgaans dagelijks beschikbaar, zodat je precies weet waarin je belegt.

Veelgestelde vragen over Obligaties Kopen

Hoe koop ik staatsobligaties bij Nederlandse banken?

Om staatsobligaties te kopen bij een bank of broker, moet je eerst een beleggingsrekening openen. Daarna kun je de obligaties aanschaffen via het handelsplatform van de bank of broker.

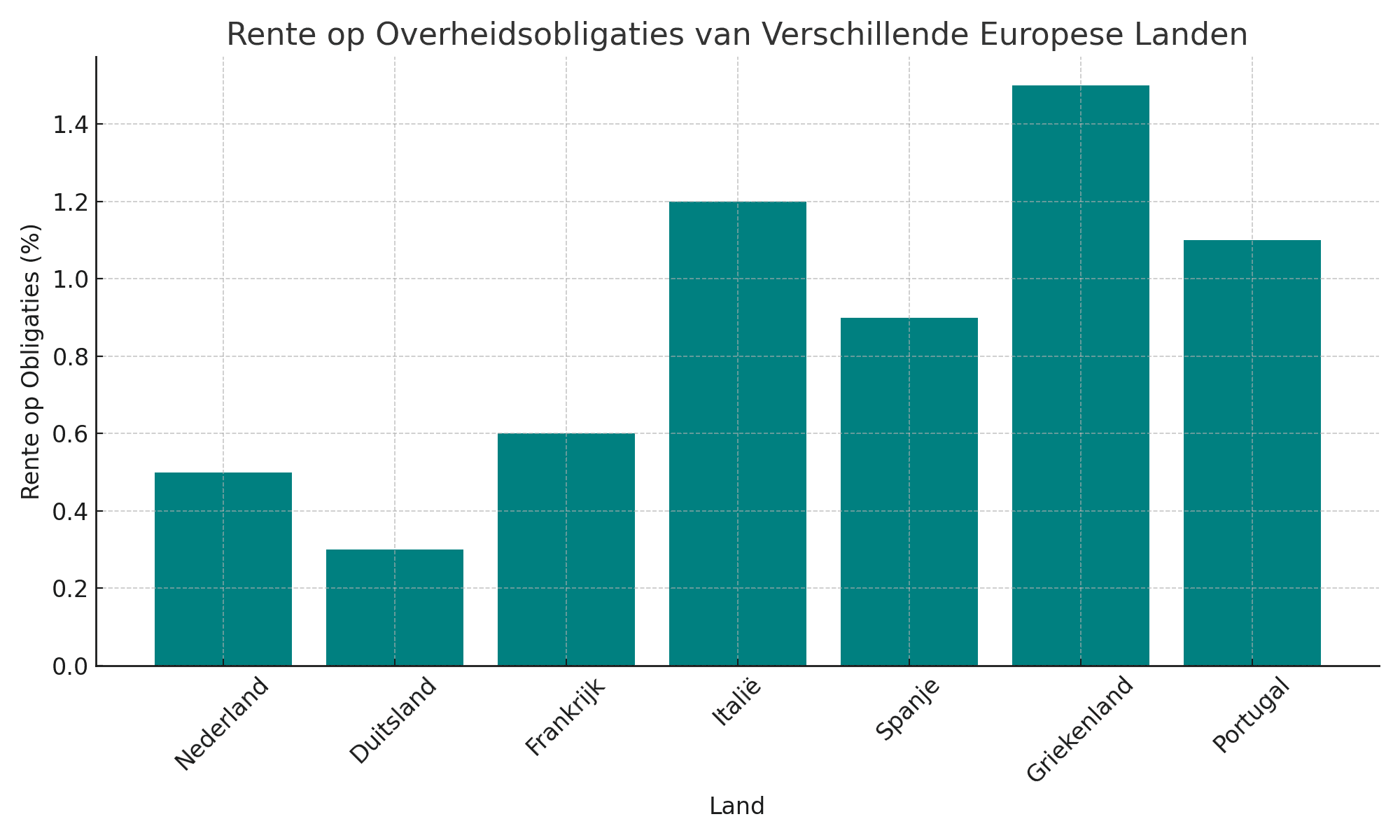

Wat zijn de actuele rentetarieven voor staatsobligaties met een looptijd van 5 jaar?

De actuele rentetarieven voor staatsobligaties met een looptijd van 5 jaar kunnen variëren en zijn afhankelijk van diverse factoren zoals marktomstandigheden en het uitgevende land.

Controleer financiële nieuwswebsites of neem contact op met je bank of broker voor de meest recente rentetarieven.

Welke obligaties bieden een veilig rendement?

Obligaties met een laag risicoprofiel, zoals staatsobligaties van financieel stabiele en ontwikkele zlanden, bieden over het algemeen een veilig rendement. Echter, houd er rekening mee dat rendement en risico vaak hand in hand gaan, dus lagere risico’s kunnen leiden tot lagere rendementen.

Wat zijn de criteria om de beste obligaties te selecteren?

Bij het selecteren van obligaties om aan te kopen, moet je rekening houden met diverse criteria, zoals de kredietwaardigheid van de uitgevende entiteit, de looptijd van de obligatie, de couponrente en de marktsituatie.

Wat zijn de risico’s van beleggen in obligaties?

Beleggen in obligaties kent enkele risico’s. Zoals renterisico, kredietrisico en liquiditeitsrisico. Het renterisico houdt in dat de waarde van je obligaties kan dalen bij stijgende rentetarieven.

Het kredietrisico houdt verband met de mogelijkheid dat de uitgevende entiteit zijn betalingsverplichtingen niet nakomt.

Daarnaast betreft het liquiditeitsrisico de mogelijkheid dat je de obligaties niet op een geschikt moment kunt verkopen.

Meer over obligaties

Laatst bijgewerkt op 27 april 2026 door Joris van Leeuwen.