De kans is zeer groot dat je al wel eens hebt gehoord over de zogenaamde Euribor rente. Dit gezegd hebbende is het bij veel mensen tegelijkertijd ook niet bekend wat deze rente nu precies is en vooral hoe ze tot stand komt. In eerste instantie is het interessant om te weten dat Euribor een samenvoeging is van ‘Euro Interbank Offered Rate’. Het betreft hier het gemiddelde tarief waartegen verschillende grote Europese banken elkaar geld kunnen verstrekken.

Inhoudsopgave

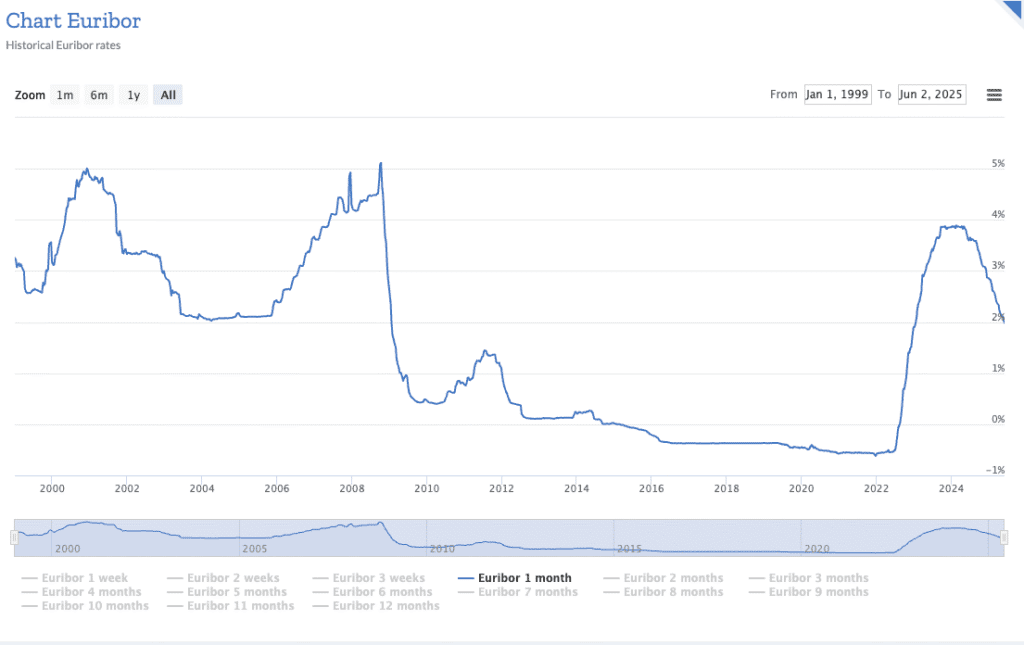

Wat is de Euribor rente?

Zoals de informatie reeds heeft aangegeven is het zo dat de Euribor rente eigenlijk het gemiddelde rente tarief vormt waartegen verschillende vooraanstaande banken in Europa (welke deel uitmaken van het zogenaamde bankenpanel) elkaar geld kunnen verstrekken in euro’s. Er wordt bij het bepalen van de Euribor tarieven geen rekening gehouden met de 15 procent hoogste en laagste tarieven. De rente tarieven worden elke dag vastgesteld om 11h00 Central European Time. Na vaststelling worden de rentetarieven meegedeeld aan de pers.

Opgericht in het jaar 1999

Euribor werd in het leven geroepen in het jaar 1999. Dat is natuurlijk ook het jaar waarin de euro werd geïntroduceerd. Voor het invoeren van de Euribor was er ook al sprake van een vergelijkbaar tarief dat elke dag werd gepubliceerd. Dat tarief ging echter door het leven onder de naam ‘Aibor’. Voor het invoeren van de Euribor was het zo dat er in verschillende (grote) Europese landen sprake was van lokale referentietarieven. Het ging hierbij bijvoorbeeld om de Fibor in Duitsland en de PIBOR in Frankrijk.

Verschillende Euribor rentetarieven

Er kan worden vastgesteld dat er in de praktijk vaak wordt verwezen naar Euribor als ‘dé Euribor’ rente. Dit creëert het vermoeden dat er slechts sprake is van één enkel rentetarief. Dat is echter niet correct. Op moment van schrijven is het dan ook zo dat er sprake is van vijf verschillende rentetarieven die allemaal beschikken over een verschillende looptijd. Zo bestaat bijvoorbeeld:

- De 1 weeks Euribor;

- De Euribor voor 1 maand;

- De Euribor voor 3 maanden;

- De Euribor voor 6 maanden;

- De Euribor voor 12 maanden;

Bovenstaande lijkt misschien overdreven, maar dat is het niet. In het verleden zag de tabel er dan ook nog heel wat uitgebreider uit. Toen was er immers sprake van maar liefst 15 verschillende looptijden. Daar kwam echter verandering in op 1 november 2013.

Hoe wordt de Euribor rente bepaald?

De rente tarieven worden in eerste instantie bepaald door het spel van vraag en aanbod. Het gaat hierbij tenslotte om een marktrente welke door tussenkomst van een groot aantal (groot)banken tot stand komt. Dit gezegd hebbende is het wel degelijk zo dat er ook sprake is van verschillende externe factoren welke de hoogte van de Euribor rente aanzienlijk kunnen beïnvloeden.

Het betreft hier onder meer verschillende economische omstandigheden waaronder de groei van de economie evenals de hoogte van de inflatie. Ook de kredietwaardigheid waar de banken over beschikken evenals het zogenaamde consumentenvertrouwen oefenen een niet onbelangrijke invloed uit op de Euribor rente.

Waarom is deze rente belangrijk?

Het belang van de Euribor rente mag in de praktijk absoluut niet worden onderschat. In eerste instantie is het zo dat er naar deze rente wordt gekeken als basistarief voor allerhande renteproducten. Het gaat hierbij dan meer concreet om producten als:

- Futures;

- Swaps;

- Forward Rate Agreements;

Naast bovenstaande is het zo dat Euribor er tevens bekend om staat in de praktijk vaak gebruikt te worden als referentietarief bij hypotheken evenals spaarrekeningen. Er zijn op de markt zelfs hypothecaire kredieten terug te vinden waarbij de rente is opgebouwd uit een Euribor tarief aangevuld met een bepaalde, vaste opslag. Dit is echter zeker niet altijd het geval.

Welke banken bepalen de hoogte van deze rente?

De exacte rentetarieven waarvan sprake is voor wat de Euribor betreft worden bepaald door verschillende (groot)banken. Voor deze banken geldt dat ze samen het zogenaamde bankenpanel vormen. De stuurcommissie van de Federatie van Europese Banken is belast met het samenstellen van dat panel. Enkel en alleen banken die beschikken over een uitstekende kredietwaardering komen in aanmerking om deel uit te maken van dat panel. Voor Nederland geldt dat op moment van schrijven ING Bank in het panel zetelt.

Wat is het verband tussen de Euribor en de hypotheekrente?

We kunnen eigenlijk stellen dat de Euribor rente dienst doet als vergelijkingstarief voor de geldmarkt. Voor die geldmarkt geldt dat ze mede bepalend is voor de hoogte van de hypotheekrente. Omwille van deze reden is het zo dat de Euribor wordt bestempeld als een goede graadmeter voor de hypotheekrente op korte termijn. Het is belangrijk om te weten dat er hierbij slechts sprake mag zijn van een rentevaste periode van maximaal twee jaar.

Het tarief is niet de enige kost die kan worden aangerekend op een hypotheek. Dat geldt namelijk ook voor de zogenaamde opslag. De hypotheekrente welke dus uiteindelijk zal gelden voor jou als particulier bestaat uit niet alleen het Euribor tarief, maar ook uit die extra opslag waarvan sprake is. Voor lang lopende hypotheken met een vaste rente geldt dat er door kredietverstrekkers vooral wordt gekeken naar de zogenaamde kapitaalmarktrente. Dat is de rente die geldt voor kredieten met een looptijd van langer dan twee jaar.

Wat is het verschil tussen Euribor en LIBOR?

Het komt in de praktijk niet zelden voor dat de Euribor en LIBOR in één adem worden genoemd. Toch zijn beide rentetarieven absoluut niet hetzelfde. Voor de Euribor geldt zoals eerder reeds aangehaald dat ze het gemiddelde rente tarief vormt waartegen Europese banken een onderlinge lening kunnen verstrekken in euro’s.

Voor de LIBOR geldt echter dat ze het gemiddelde interbancaire rente tarief vormt waartegen banken elkaar geld kunnen lenen op de Londense geldmarkt. Dit hoeft bovendien ook niet per definitie te gebeuren in euro’s, maar kan gebeuren in verschillende valuta.

Vergelijkbaar met de Euribor geldt ook voor de LIBOR dat er sprake is van verschillende looptijden. Deze variëren van het zogenaamde ‘overnight’ tarief tot 12 maanden. Het belangrijkste verschil is terug te vinden in het feit dat er LIBOR tarieven bestaan voor verschillende valuta’s terwijl de Euribor dus altijd uitsluitend rekening houdt met de euro.

Laatst bijgewerkt op 5 juni 2025 door Joris van Leeuwen.