In Nederland staat naar schatting honderden miljoenen euro’s op bankrekeningen waarvan de eigenaar niet weet dat ze bestaan. Dit noemen we slapende tegoeden — bankrekeningen die lange tijd niet zijn gebruikt en waarvan de bank het contact met de rekeninghouder is verloren. Als nabestaande heb je het recht om dit geld op te vragen, zelfs tientallen jaren later. In dit artikel lees je wat slapende tegoeden zijn, hoe ze ontstaan en hoe je ze kunt opsporen.

Inhoudsopgave

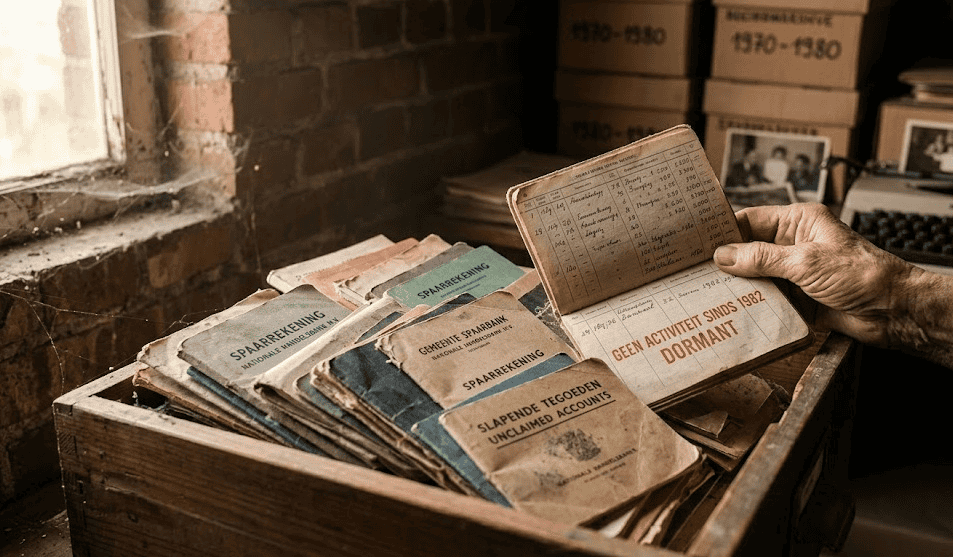

Wat zijn slapende tegoeden?

Slapende tegoeden — ook wel slapend geld of slapende rekeningen genoemd — zijn banktegoeden op rekeningen waarbij al lange tijd geen transacties zijn gedaan én waarbij er geen contact meer is tussen de bank en de rekeninghouder. Per bank verschilt wanneer een rekening officieel als “slapend” wordt beschouwd. Bij ABN AMRO is dat bijvoorbeeld na 13 jaar inactiviteit. ING beschouwt een rekening nooit als slapend zolang er enig contact is met de rekeninghouder.

Het gaat bij slapende tegoeden niet alleen om rekeningen van overledenen. Ook mensen die nog leven kunnen een vergeten banksaldo hebben, bijvoorbeeld van een oude rekening bij een bank die is gefuseerd of overgenomen.

Hoe ontstaan slapende tegoeden?

De meest voorkomende oorzaak is het overlijden van de rekeninghouder. Als nabestaanden geen weet hebben van een bankrekening — omdat er weinig contact was of omdat de overledene nooit heeft verteld welke rekeningen hij of zij aanhield — kunnen ze er ook geen aanspraak op maken.

Andere oorzaken:

- De rekeninghouder is verhuisd zonder zijn adres bij de bank te wijzigen, waardoor de bank hem niet meer kan bereiken

- Een oud spaarbankboekje dat nooit is omgezet (deze zijn eind jaren ’70/begin jaren ’80 vervangen door spaarrekeningen; saldi zijn destijds overgeboekt, maar niet altijd volledig verwerkt)

- Een rekening bij een bank die is gefuseerd of overgenomen waarbij gegevens zijn kwijtgeraakt

Wat is de wettelijke verjaringstermijn?

In theorie vervallen slapende tegoeden na 20 jaar aan de bank. Maar in de praktijk hoef je je hier geen zorgen over te maken: alle grote Nederlandse banken hebben met de Nederlandse Vereniging van Banken (NVB) afgesproken dat ze slapende tegoeden altijd uitkeren aan rechthebbenden, ook na die 20 jaar. Je kunt dus ook na tientallen jaren nog aanspraak maken op het geld — als je kunt aantonen dat je rechthebbende bent.

Hoe vind je slapende tegoeden?

Er zijn twee routes:

1. Je weet bij welke bank je moet zoeken

Neem dan rechtstreeks contact op met die bank. Vraag naar de afdeling Veiligheidszaken en geef aan dat je navraag wilt doen naar tegoeden op naam van de overledene. De bank zal je vragen om je te legitimeren en relevante documenten te overleggen.

2. Je weet niet bij welke bank je moet zoeken

Gebruik dan het Loket Slapende Tegoeden op www.slapendetegoeden.nl. Dit is een initiatief van de NVB waarmee je in één keer navraag kunt doen bij circa 30 aangesloten banken. De procedure werkt als volgt:

- Dien via de website een navraagverzoek in

- Voeg de vereiste documenten toe (zie hieronder)

- Je navraag wordt doorgestuurd naar alle aangesloten banken

- Banken onderzoeken hun administratie — dit duurt maximaal 3 maanden

- Als er een tegoed is gevonden, word je per e-mail geïnformeerd (zonder het exacte bedrag)

- Je neemt daarna zelf contact op met de betreffende bank om de verdere procedure te doorlopen

Welke documenten heb je nodig?

Om navraag te doen naar slapende tegoeden van een overledene, heb je de volgende documenten nodig:

- Kopie van je identiteitsbewijs

- Akte van overlijden van de rekeninghouder

- Uittreksel uit het Centraal Testamentenregister

- Verklaring van erfrecht (opgesteld door een notaris) of verklaring van executele als je als executeur optreedt

Het loket is ook te gebruiken door een notaris of executeur die de erfenis namens de erfgenamen afhandelt.

Wat als er een tegoed wordt gevonden?

Het loket informeert je dat er een rekening is gevonden, maar noemt niet het exacte bedrag. Je neemt daarna zelf contact op met de betreffende bank. De bank vraagt je om aanvullende documenten en legitimeert je als rechthebbende. Pas daarna wordt de hoogte van het tegoed bekendgemaakt en wordt het geld uitbetaald.

Hoe voorkom je dat jouw tegoeden ooit slapend raken?

Een paar praktische stappen:

- Log minstens één keer per jaar in op alle bankrekeningen die je hebt — ook voor rekeningen die je nauwelijks gebruikt. Dat is genoeg om een rekening actief te houden bij de meeste banken

- Houd je adres en contactgegevens up-to-date bij alle banken waar je klant bent — zeker na een verhuizing

- Maak een overzicht van al je bankrekeningen en bewaar dit op een veilige plek. Deel dit met een vertrouwd familielid of zet het in je testament

- Informeer je nabestaanden over welke rekeningen je hebt en bij welke banken

Veelgestelde vragen over slapende tegoeden

Kan ik ook slapende tegoeden opvragen als de rekeninghouder nog leeft?

Ja, dat kan. Als je zelf een vergeten rekening hebt, kun je dit zien op je vooraf ingevulde belastingaangifte (belastingdienst houdt rekeningnummers bij). Staat er een rekening op jouw naam die je niet herkent? Neem dan contact op met de betreffende bank.

Wat kost een navraag via het Loket Slapende Tegoeden?

Niets. De navraagservice is volledig gratis voor erfgenamen en notarissen.

Hoe lang duurt de procedure?

Banken hebben maximaal 3 maanden om de navraag te beantwoorden. Als er een tegoed is gevonden, wordt je direct geïnformeerd. Als er niets wordt gevonden, ontvang je na afloop van de 3-maandenperiode één gezamenlijk bericht voor alle banken.

Wat als de bankrekening meer dan 20 jaar geleden inactief is geworden?

Officieel vervallen slapende tegoeden na 20 jaar aan de bank. Maar alle bij het NVB aangesloten banken keren slapende tegoeden altijd uit aan rechthebbenden, ook na de wettelijke verjaringstermijn. Je kunt dus ook na tientallen jaren nog aanspraak maken op het geld.

Kan ik ook tegoeden opvragen bij buitenlandse banken?

Het Loket Slapende Tegoeden is alleen gericht op Nederlandse banken. Voor buitenlandse banken moet je rechtstreeks contact opnemen met de bank in kwestie of via de betreffende nationale brancheorganisatie.

Mijn nabestaande had een oud spaarbankboekje — is dat nog iets waard?

Mogelijk wel, maar spaarbankboekjes zijn eind jaren ’70/begin jaren ’80 vervangen door spaarrekeningen en de saldi zijn destijds overgeboekt. Neem contact op met de bank die rechtsopvolger is van de oorspronkelijke spaarbankinstelling — zij kunnen controleren of er destijds een saldo is overgeboekt en of dat tegoed nog ergens staat