De Top 3 Beste Brokers

- Populairste in Nederland

- Groot aanbod beurzen

- Lage vaste tarieven

★★★★☆

★★★★☆- Social Trading: Kopieer experts

- 0% Commissie op aandelen

- Gratis demo account

★★★★☆

★★★★☆- Rente op onbelegd geld

- Gratis periodiek beleggen

- Slechts €1 per transactie

Beleggen is het investeren van geld in financiële producten met als doel je vermogen te laten groeien. In tegenstelling tot sparen — waarbij je geld op een rekening zet tegen een vaste rente — koop je bij beleggen aandelen, obligaties, ETF’s of andere instrumenten die in waarde kunnen stijgen. Maar ook kunnen dalen: beleggen brengt altijd risico met zich mee.

In dit artikel lees je alles over zelf beleggen: wat het inhoudt, welke beleggingsvormen er zijn, hoe je begint en waar je op moet letten.

Wat is beleggen?

Beleggen betekent dat je geld investeert met de verwachting dat het in de toekomst meer waard wordt. Je koopt een ‘stukje’ van iets — een bedrijf, een lening aan de overheid, een fonds — en hoopt dat dit in waarde stijgt of periodieke inkomsten oplevert.

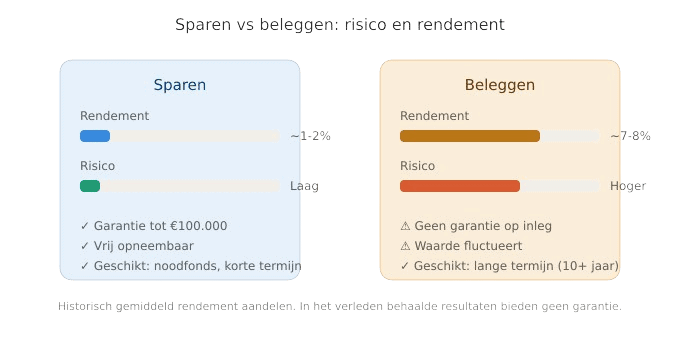

Het belangrijkste verschil met sparen:

| Sparen | Beleggen | |

|---|---|---|

| Rendement | Vast (rente) | Variabel (kan positief of negatief zijn) |

| Risico | Laag (depositogarantie tot €100.000) | Hoger (je kunt je inleg verliezen) |

| Tijdshorizon | Kort tot middellang | Bij voorkeur lang (10+ jaar) |

| Geschikt voor | Noodfonds, korte termijn doelen | Vermogensopbouw, pensioen |

De vuistregel: hoe langer je belegt, hoe groter de kans op een positief rendement. Historisch gezien leveren aandelen op de lange termijn gemiddeld 7-8% rendement per jaar op, maar met flinke schommelingen tussentijds.

Waarom zelf beleggen?

Bij zelf beleggen neem je je eigen beleggingsbeslissingen. Je kiest zelf waarin je investeert, wanneer je koopt en verkoopt, en hoeveel risico je neemt. Dit in tegenstelling tot vermogensbeheer, waarbij een professional dit voor je doet.

Voordelen van zelf beleggen:

- Lagere kosten (geen beheervergoeding)

- Volledige controle over je portefeuille

- Flexibiliteit in keuzes

- Leerzaam en inzichtelijk

Nadelen van zelf beleggen:

- Vereist tijd en kennis

- Emotionele valkuilen (paniekverkopen, hebzucht)

- Zelf verantwoordelijk voor spreiding en risicobeheer

Zelf beleggen is geschikt voor je als je bereid bent je te verdiepen in de basis, gedisciplineerd kunt blijven bij koersdalingen en een lange tijdshorizon hebt.

Beleggingsvormen: waarin kun je beleggen?

Aandelen

Een aandeel is een eigendomsbewijs van een klein deel van een bedrijf. Koop je een aandeel Philips, dan ben je voor een fractie mede-eigenaar van dat bedrijf. Je profiteert van koersstijgingen en mogelijk van dividend (winstuitkering).

Kenmerken van aandelen:

- Potentieel hoog rendement

- Hoog risico door koersschommelingen

- Geschikt voor lange termijn (minimaal 10 jaar aanhouden)

- Vereist onderzoek naar individuele bedrijven

Aandelen zijn de meest bekende beleggingsvorm en vormen vaak de basis van een beleggingsportefeuille.

Obligaties

Een obligatie is een lening die je verstrekt aan een overheid of bedrijf. In ruil ontvang je periodiek rente (de coupon) en aan het einde van de looptijd je inleg terug.

Kenmerken van obligaties:

- Lager risico dan aandelen

- Voorspelbare inkomsten (vaste rente)

- Geschikt om risico in je portefeuille te verlagen

- Koers daalt als marktrente stijgt

Staatsobligaties van stabiele landen (zoals Nederland of Duitsland) gelden als relatief veilig. Bedrijfsobligaties bieden hogere rente, maar ook meer risico.

ETF’s (Exchange Traded Funds)

Een ETF is een beleggingsfonds dat je op de beurs kunt kopen en verkopen, net als een aandeel. De meeste ETF’s volgen een index — zoals de AEX of de wereldwijde MSCI World — en bieden daarmee automatisch spreiding over tientallen tot duizenden bedrijven.

Kenmerken van ETF’s:

- Automatische spreiding (risicoverlaging)

- Lage kosten (vaak 0,10% – 0,25% per jaar)

- Eenvoudig: één aankoop, brede blootstelling

- Geschikt voor beginners én ervaren beleggers

ETF’s zijn de afgelopen jaren enorm populair geworden onder particuliere beleggers. Met één ETF zoals de Vanguard FTSE All-World beleg je in meer dan 3.600 bedrijven wereldwijd.

Beleggingsfondsen

Een beleggingsfonds verzamelt geld van veel beleggers en investeert dit collectief. Het verschil met een ETF: een beleggingsfonds wordt vaak actief beheerd door een fondsmanager die probeert beter te presteren dan de markt.

Kenmerken van beleggingsfondsen:

- Professioneel beheer

- Hogere kosten dan ETF’s (vaak 1-2% per jaar)

- Niet altijd beter rendement dan passieve fondsen

- Aan- en verkoop meestal eenmaal per dag (niet realtime)

Onderzoek toont aan dat de meeste actief beheerde fondsen op de lange termijn slechter presteren dan passieve indexfondsen, vooral door de hogere kosten.

Vastgoed

Je kunt beleggen in vastgoed door fysiek een pand te kopen en te verhuren, of indirect via vastgoedfondsen en REIT’s (Real Estate Investment Trusts).

Kenmerken van vastgoedbeleggen:

- Inkomsten uit huur

- Potentiële waardestijging van het pand

- Minder liquide dan aandelen

- Indirect beleggen via fondsen verlaagt instapdrempel

Grondstoffen

Grondstoffen zoals goud, zilver, olie of landbouwproducten kun je verhandelen via futures, ETF’s of fysiek (bij edelmetalen). Goud wordt vaak gezien als ‘veilige haven’ in onzekere tijden.

Hoeveel geld heb je nodig om te beginnen met beleggen?

Je kunt al beginnen met kleine bedragen. Bij de meeste brokers is er geen minimale inleg en kun je al vanaf €50 of zelfs €1 beleggen. Sommige brokers bieden fractionele aandelen aan, waarmee je een deel van een duur aandeel kunt kopen.

Aanbevolen startbedrag: minimaal €100-500 om zinvol te kunnen spreiden en de transactiekosten relatief laag te houden.

Belangrijker dan het startbedrag is consistentie: maandelijks een vast bedrag inleggen (periodiek beleggen) werkt vaak beter dan wachten tot je een groot bedrag hebt.

Hoe begin je met zelf beleggen?

Stap 1: Bepaal je doel en horizon

Vraag jezelf af: waarvoor beleg ik en wanneer heb ik het geld nodig?

- Pensioen (20+ jaar): hogere risicotolerantie, meer aandelen

- Huis kopen (5-10 jaar): gematigd risico, mix van aandelen en obligaties

- Korte termijn (<5 jaar): beleggen is risicovol, overweeg sparen

Stap 2: Bepaal je risicoprofiel

Hoeveel risico kun en wil je nemen? Kun je slapen als je portefeuille tijdelijk 30% daalt? Een eerlijke zelfinschatting voorkomt paniekverkopen op het slechtste moment.

Stap 3: Kies een beleggingsstrategie

De twee hoofdstrategieën:

Passief beleggen: Je koopt brede index-ETF’s en houdt deze lange tijd aan. Je probeert niet de markt te verslaan, maar volgt deze. Lage kosten, weinig werk, historisch vaak beter rendement dan actief beleggen.

Actief beleggen: Je selecteert zelf aandelen of fondsen en probeert beter te presteren dan de markt. Vereist meer tijd, kennis en brengt hogere kosten met zich mee.

Voor de meeste particuliere beleggers is passief beleggen in ETF’s de verstandigste keuze.

Stap 4: Open een beleggingsrekening

Om te beleggen heb je een rekening nodig bij een broker of bank. Let bij je keuze op:

- Transactiekosten

- Aanbod van producten en beurzen

- Gebruiksgemak van het platform

- Veiligheid en toezicht (AFM, BaFin, DNB)

Bekijk onze broker vergelijking voor een uitgebreid overzicht.

Stap 5: Spreid je beleggingen

Spreiding is de belangrijkste manier om risico te beheersen. Leg niet al je geld in één aandeel of sector. Spreid over:

- Regio’s: niet alleen Nederland, maar wereldwijd

- Sectoren: technologie, gezondheidszorg, financiën, etc.

- Beleggingsvormen: aandelen én obligaties

- Tijd: beleg periodiek in plaats van alles in één keer

Met een wereldwijde ETF heb je automatisch spreiding over duizenden bedrijven.

Stap 6: Blijf bij je plan

De grootste vijand van rendement is emotie. Verkoop niet in paniek bij een daling en koop niet uit hebzucht bij een stijging. Stel een plan op en houd je eraan — ook als de markt tegenzit.

Risico’s van beleggen

Beleggen kent verschillende risico’s waar je rekening mee moet houden:

Marktrisico: De waarde van je beleggingen kan dalen door economische ontwikkelingen, geopolitieke gebeurtenissen of veranderende marktomstandigheden.

Bedrijfsrisico: Een individueel bedrijf kan slecht presteren of failliet gaan. Spreiding verkleint dit risico.

Valutarisico: Beleg je in Amerikaanse aandelen, dan ben je ook blootgesteld aan koersschommelingen van de dollar ten opzichte van de euro.

Renterisico: Stijgende rentes zorgen voor dalende obligatiekoersen.

Inflatierisico: Als je rendement lager is dan de inflatie, verlies je koopkracht.

Belasting op beleggen in Nederland

In Nederland vallen beleggingen in box 3 van de inkomstenbelasting. Je betaalt belasting over een fictief rendement, niet over je werkelijke winst of verlies.

Box 3 in 2026:

- Heffingsvrij vermogen: €59.357 per persoon (€118.714 voor fiscale partners)

- Belastingtarief: 36% over het fictieve rendement

- Fictief rendement op beleggingen: 6,00%

- Fictief rendement op spaargeld: 1,28% (voorlopig)

Dit betekent dat je effectief ongeveer 2,16% belasting betaalt over je beleggingsvermogen boven de vrijstelling (6% × 36% = 2,16%).

Vanaf 2028 wil de overheid overstappen naar belasting op werkelijk rendement. Tot die tijd kun je via het formulier ‘Opgaaf werkelijk rendement’ bezwaar maken als je werkelijke rendement lager was dan het fictieve.

Veelgestelde vragen over beleggen

Is beleggen iets voor mij?

Beleggen is geschikt als je:

Geld kunt missen voor minimaal 5-10 jaar

Bereid bent risico te nemen

Tegen tijdelijke waardedalingen kunt

Een financiële buffer hebt voor noodgevallen

Kan ik mijn hele inleg verliezen?

Bij gediversifieerde beleggingen (zoals een wereldwijde ETF) is de kans dat je álles verliest zeer klein. Individuele aandelen kunnen wel naar nul gaan bij een faillissement. Daarom is spreiding essentieel.

Hoeveel rendement kan ik verwachten?

Historisch gezien leveren aandelen gemiddeld 7-8% per jaar op, maar dit is een langjarig gemiddelde. In individuele jaren kan het rendement sterk afwijken — van +30% tot -40%.

Wat is het verschil tussen beleggen en traden?

Beleggen is gericht op de lange termijn: je koopt en houdt vast. Traden (of daytraden) is gericht op korte termijn koersbewegingen. Traden is speculatiever, riskanter en voor de meeste particulieren niet winstgevend.

Hoeveel kost beleggen?

De kosten bestaan uit:

Transactiekosten: €0 tot €10 per aan- of verkoop

Fondskosten (TER): 0,10% tot 2% per jaar

Valutakosten: 0,25% tot 1% bij buitenlandse beleggingen

Servicekosten: sommige brokers rekenen jaarlijkse kosten

Houd je kosten zo laag mogelijk — elk procent aan kosten gaat af van je rendement.

Wanneer moet ik beginnen met beleggen?

Hoe eerder, hoe beter — mits je het geld kunt missen. Door het effect van samengestelde interest (rente-op-rente) maakt vroeg beginnen een groot verschil. €100 per maand gedurende 30 jaar met 7% rendement groeit tot ruim €120.000, waarvan €84.000 rendement.

Eerste stappen voor beginners

- Bouw eerst een noodfonds op: 3-6 maanden aan vaste lasten, op een spaarrekening

- Los dure schulden af: creditcardschulden of persoonlijke leningen eerst aflossen

- Start klein: begin met een bedrag dat je kunt missen

- Kies een eenvoudige strategie: één wereldwijde ETF is een prima start

- Beleg periodiek: maandelijks hetzelfde bedrag, ongeacht de koers

- Blijf leren: lees, volg cursussen, maar pas op voor ’tips’ en hypes

Conclusie

Zelf beleggen is toegankelijker dan ooit. Met lage kosten, gebruiksvriendelijke platforms en brede ETF’s kun je al met kleine bedragen een gediversifieerde portefeuille opbouwen. De sleutel tot succes: begin vroeg, spreid breed, houd kosten laag en blijf geduldig.

Beleggen is geen manier om snel rijk te worden, maar een bewezen methode om op de lange termijn vermogen op te bouwen. Met de juiste verwachtingen en een gedisciplineerde aanpak vergroot je de kans op een gezonde financiële toekomst.

Dit artikel is puur informatief en vormt geen persoonlijk beleggingsadvies. Beleggen brengt risico’s met zich mee. Je kunt (een deel van) je inleg verliezen. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Bronnen

- Belastingdienst – Box 3 berekening 2026 (belastingdienst.nl, geraadpleegd april 2026)

- Rijksoverheid – Belastingplan 2026 (rijksoverheid.nl, geraadpleegd april 2026)

- AFM – Informatie over beleggen (afm.nl, geraadpleegd april 2026)

Meer informatie over beleggen

- Aandelen kopen

- AEX beleggen

- Beleggen in goud

- Beleggen in grondstoffen

- Brokers vergelijken

- CFD handelen

- ETF beleggen

- Fondsbeleggen

- Forex beleggen

- Groen beleggen

- Obligaties kopen

Laatst bijgewerkt op 27 april 2026 door Joris van Leeuwen.