Saldodipje is in 2026 nog steeds de bekendste aanbieder van minileningen en flitskredieten in Nederland. Het platform richt zich op kleine bedragen tussen de €100 en €1.800 met een extreem snelle verwerking.

In 2026 is de markt voor flitskredieten strenger gereguleerd. Saldodipje heeft haar processen volledig gedigitaliseerd via PSD2-bankkoppelingen, waardoor een aanvraag nu vaak binnen 10 minuten kan worden goedgekeurd zonder dat je handmatig documenten hoeft te uploaden.

In deze review analyseren we de vernieuwde rentetarieven, de strengere regels rondom de garantstelling en de risico’s van lenen zonder BKR-toetsing.

Inhoudsopgave

De producten van Saldodipje

Saldodipje hanteert in 2026 twee duidelijke producten:

- Pluslening: Voor bedragen van €1.100 tot €1.800. De looptijd is 62 dagen, waarbij je de lening in twee gelijke termijnen aflost.

- Minilening: Voor bedragen van €100 tot €1.000. De looptijd is kort: doorgaans 30 of 45 dagen. Je betaalt het bedrag in één keer terug aan het einde van de termijn.

Saldodipje Minilening

De Minilening is voor bedragen van €100 tot €1.000. Bij bedragen tot €500 is de looptijd 30 dagen, bij €600-€1.000 is de looptijd 45 dagen. Je betaalt het volledige bedrag plus rente in één keer terug.

- Bedrag: €100 – €1.000

- Looptijd: 30 dagen (bedragen t/m €500) of 45 dagen (bedragen €600–€1.000)

Pluslening

De Pluslening is voor bedragen van €1.100 tot €1.800 met een looptijd van 62 dagen. Je betaalt in twee termijnen: na 31 dagen de eerste helft plus rente, na 62 dagen de tweede helft plus rente.

- Bedrag: €1.000 – €1.800

- Looptijd: 30 tot 62 dagen, afhankelijk van het geleende bedrag.

Saldodipje aanvraagproces en de voorwaarden

Het aanvragen gaat in 4 stappen: selecteer bedrag en looptijd, vul je gegevens in, verifieer je bankrekening, en voer identiteitsverificatie uit. Bij goedkeuring ontvang je het geld binnen 24 uur. Het proces is volledig digitaal en gericht op snelheid.

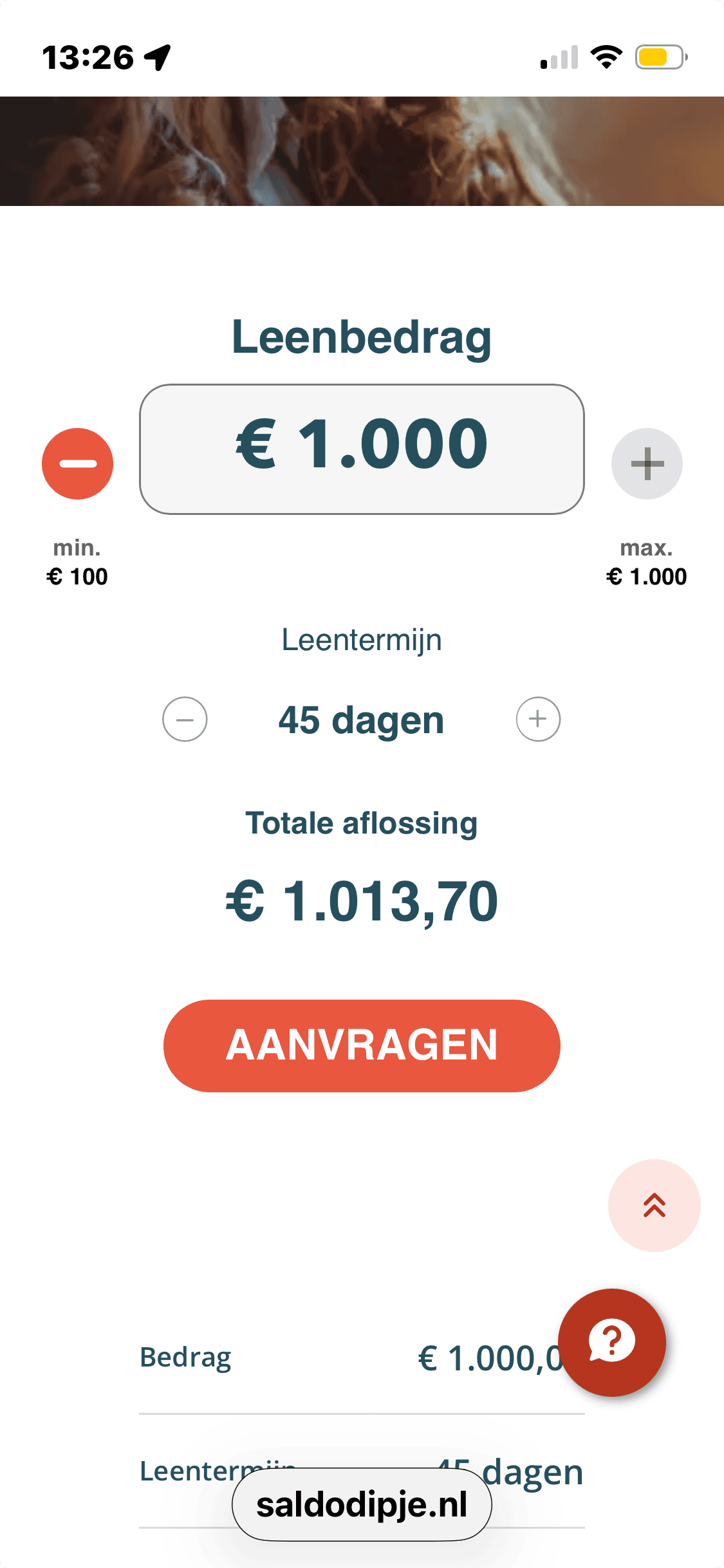

- Bedrag kiezen: Via de calculator op de website zie je direct de rente en de uiterste betaaldatum.

- Bankverificatie: Via een veilige koppeling deel je je bankgegevens. Saldodipje scant je inkomsten en uitgaven om je kredietwaardigheid te bepalen.

- Garantsteller regelen: Dit is de meest cruciale stap. Je moet binnen 7 dagen na uitbetaling een persoonlijke garantsteller (bijv. een vriend of familielid) aandragen die voldoet aan strenge eisen.

- Uitbetaling: Na goedkeuring staat het geld vaak binnen 24 uur (en soms zelfs binnen 10 minuten) op je rekening.

Voorwaarden: minimaal 21 jaar, vast inkomen, Nederlands adres, geldig ID of paspoort. Je hebt je IBAN, bankpas en e-dentifier nodig voor de aanvraag. Er is geen BKR-toetsing.

Ik heb hier voor je de stappen voor het aanvragen van je Saldodipje lening uitgelegd zoals dit op de website gebeurt.

Je leenbedrag en looptijd bepalen

Geef aan hoeveel geld je wilt lenen en in hoeveel tijd je dit wilt terugbetalen. Let goed op de bijbehorende kosten, zodat je precies weet wat het totale bedrag is dat je moet terugbetalen.

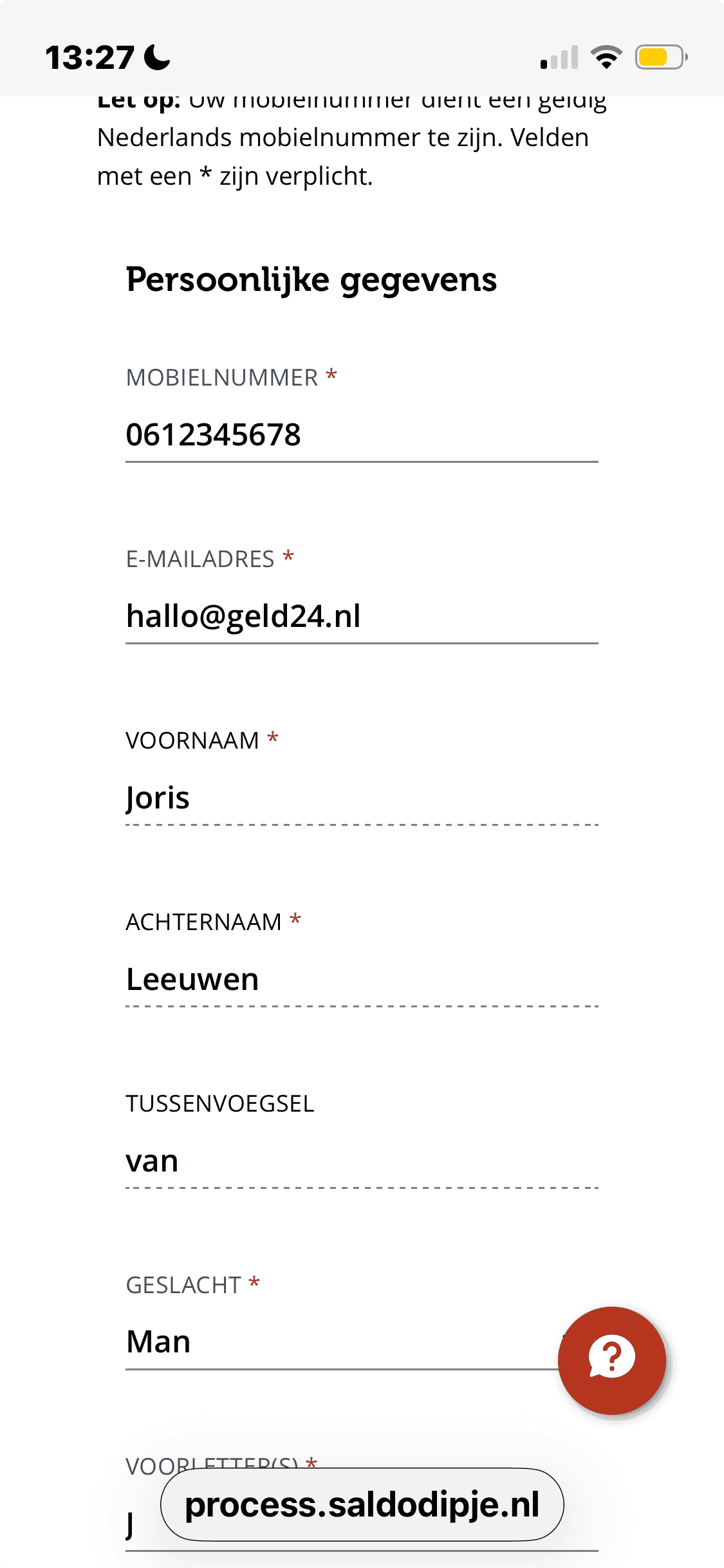

Persoonlijke gegevens invullen

Vul je naam, geboortedatum, e-mailadres en telefoonnummer in. Zorg ervoor dat deze gegevens exact overeenkomen met je identiteitsbewijs om vertraging in de aanvraag te voorkomen.

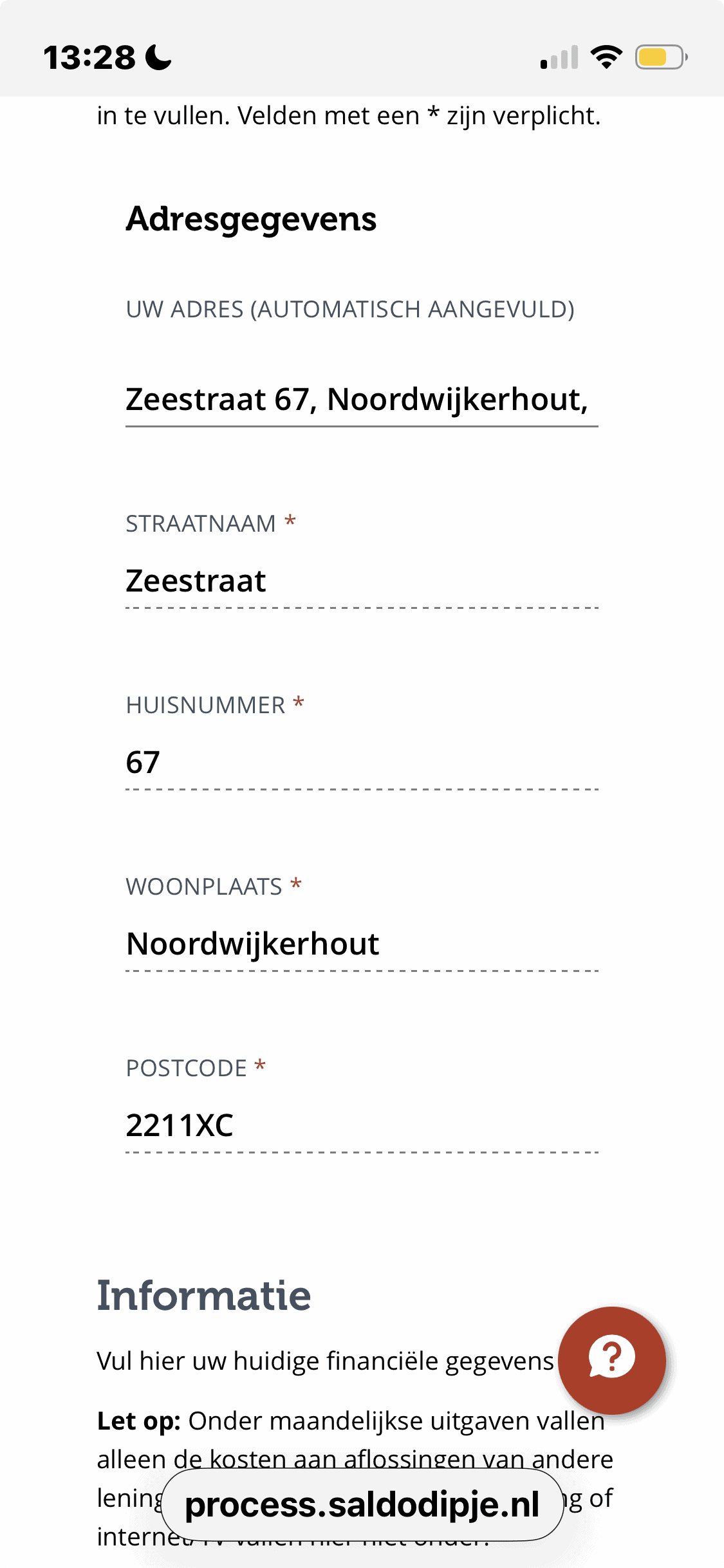

Adresgegevens opgeven

Hier vul je jouw huidige woonadres in. Saldodipje gebruikt dit onder andere om je identiteit en kredietwaardigheid te kunnen verifiëren.

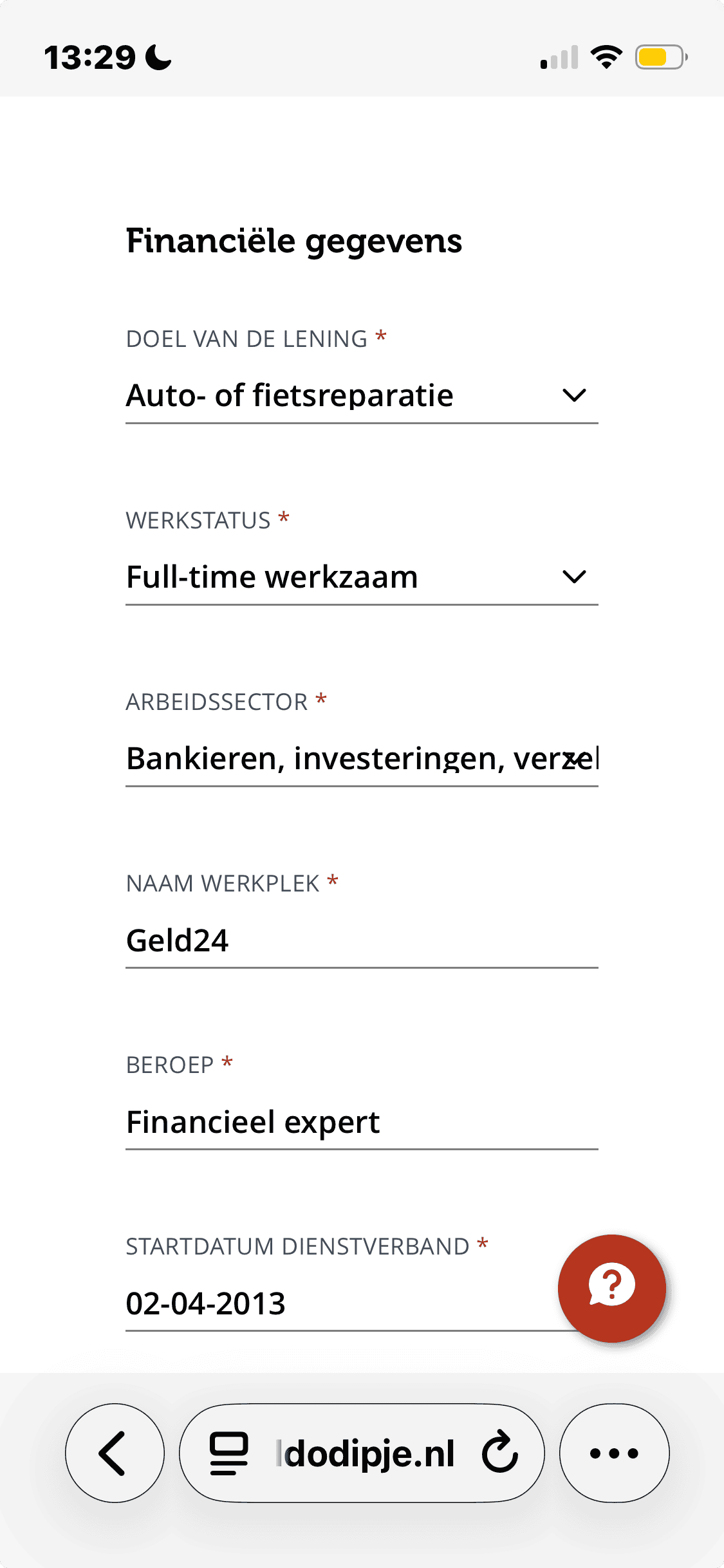

Financiële situatie en bankrekening

In de laatste stap geef je inzicht in je inkomsten en uitgaven. Daarnaast vul je het IBAN-rekeningnummer in waarop je het geld wilt ontvangen. Dit moet een persoonlijke bankrekening op jouw eigen naam zijn.

Kosten en risico’s van Saldodipje lenen

Het wettelijk maximale JKP is 12% per jaar. Saldodipje hanteert dit maximumtarief. Hieronder het representatieve voorbeeld zoals gepubliceerd op de website van Saldodipje.

| Bedrag | Looptijd | Rente % | Rentebedrag | Totaal terug | Betalingen |

|---|---|---|---|---|---|

| €1.100 | 62 dagen | 11,39% | €15,19 | €1.115,19 | 2× €557,60 |

- Hoge rente: De rente en de kosten voor het garant stellen kunnen relatief hoog zijn, zeker in vergelijking met een persoonlijke lening.

- Korte looptijd: De korte looptijd kan je in de problemen brengen als je het bedrag niet op tijd kunt terugbetalen. Dit kan leiden tot hoge boetes en incassokosten.

- Financiële instabiliteit: Het aanvragen van een lening om een saldodipje te overbruggen kan een signaal zijn van diepere financiële problemen.

Belangrijke wetswijziging: Per 1 januari 2026 is de wettelijke maximale kredietvergoeding in Nederland verlaagd naar 12% (voorheen 14%). Saldodipje hanteert voor al haar leningen dit maximumtarief van 12%. Hoewel dit lager is dan in voorgaande jaren, blijft het een dure vorm van krediet door de korte looptijd en bijkomende kosten.

De rente bij Saldodipje bedraagt in 2026 precies dit maximum van 12%. Hoewel dit lager klinkt dan voorheen, blijft een flitskrediet in verhouding duur vanwege de korte looptijd en de bijkomende kosten voor de garantstelling.

Het addertje: De externe garantstelling

Saldodipje voert geen BKR-toetsing uit, maar eist wel een garantsteller. Heb je niemand in je omgeving die dit voor je kan of wil doen? Dan ben je aangewezen op een externe garantsteller (Global Guarantee).

- Let op: De kosten voor deze externe garantstelling zijn niet inbegrepen in de rente van 12%.

- Deze kosten zijn extreem hoog en kunnen oplopen tot wel 30% tot 50% van je totale leenbedrag.

Is Saldodipje betrouwbaar?

Saldodipje (handelsnaam van Saldodipje S.L., onderdeel van de Multitude Group) opereert vanuit Spanje met een Europese kredietvergunning. Op Trustpilot heeft Saldodipje een score van 4,2 uit 5 op basis van meer dan 11.000 reviews. Positieve reviews noemen de snelheid van uitbetaling. Negatieve reviews gaan veelal over de garantstellingsprocedure en bereikbaarheid van de klantenservice. De AFM wijst op de hoge kosten van externe garantstelling bij flitskredieten. Het is een legale partij, maar de incassoprocedures bij te late betaling zijn in 2026 onverminderd streng.

Voordelen en nadelen

Voordelen:

- Geen BKR-toetsing: Ook met een negatieve registratie kun je hier terecht.

- Snelheid: De snelste manier in Nederland om een klein bedrag op je rekening te krijgen.

- Lage drempel: Volledig online proces zonder loonstrookjes te uploaden.

Nadelen:

- Garantsteller-eis: Zonder eigen garantsteller zijn de extra kosten buitenproportioneel hoog.

- Korte looptijd: Je moet het bedrag zeer snel (vaak binnen een maand) weer beschikbaar hebben.

- Hoge boetes: Bij het missen van de betaaldatum lopen de kosten razendsnel op via incassobureaus.

Klantenservice van Saldodipje

Saldodipje biedt klantenservice uitsluitend via het online Helpcentrum. Je vindt er antwoorden op vragen over jouw lening, garantstelling, betalingen en jouw account. Er is geen publiek telefoonnummer — alle ondersteuning verloopt digitaal via het Helpcentrum.

Alternatieven voor een Saldodipje lening

Overweeg alternatieven zoals rood staan bij je bank of een persoonlijke lening voor hogere bedragen. Een minilening is alleen bedoeld voor kortetermijn overbrugging.

- Rood staan: Als je bank het toestaat, is rood staan vaak een goedkoper alternatief.

- Geld lenen van familie of vrienden: Dit is meestal de goedkoopste optie, zonder rente of extra kosten.

- Sociale lening: Als je in de problemen zit, kan de gemeente je soms helpen met een sociale lening tegen een zeer lage rente.

Veelgestelde vragen over Saldodipje

Kan ik met een negatieve BKR-registratie geld lenen bij Saldodipje?

Ja. Saldodipje voert geen BKR-toetsing uit. Je kunt een lening aanvragen ook als je een negatieve BKR-registratie hebt. Saldodipje beoordeelt je aanvraag via een bankkoppeling op basis van je inkomen en uitgaven. Een garantsteller blijft wel verplicht.

Hoeveel kan ik maximaal lenen bij Saldodipje?

Als nieuwe klant kun je maximaal €800 lenen. De Pluslening (tot €1.800, terug te betalen in twee termijnen van 62 dagen) is alleen beschikbaar voor bestaande klanten.

Wat gebeurt er als ik niet op tijd betaal?

Als je de betalingsdatum mist, brengt Saldodipje direct aanvullende kosten in rekening conform de leenovereenkomst. Neem bij betalingsproblemen zo snel mogelijk contact op via het Helpcentrum — hoe eerder je dit meldt, hoe meer opties er zijn. Bij langdurige wanbetaling kan de vordering worden overgedragen aan een incassobureau, wat de kosten verder verhoogt. Betaal altijd op de afgesproken datum om extra kosten te vermijden.

Waarom heb ik een garantsteller nodig?

Saldodipje vraagt je om een garantsteller te regelen voor de lening. Deze persoon is medeverantwoordelijk voor het terugbetalen van de lening als jij dat niet kunt. Dit is de manier waarop Saldodipje het risico beperkt, omdat ze geen BKR-toetsing doen. Als je geen garantsteller kunt vinden, biedt Saldodipje de optie om dit te laten regelen door een externe partij, maar hier zijn aanzienlijke extra kosten aan verbonden.

Kan ik een lening krijgen met een uitkering?

Aanbieders van minileningen stellen vaak de voorwaarde dat je een vast inkomen hebt. Dit hoeft niet altijd uit loondienst te zijn. Afhankelijk van de aanbieder kan een uitkering ook worden geaccepteerd als bewijs van inkomen. Je moet wel kunnen aantonen dat je de lening binnen de afgesproken termijn kunt terugbetalen.

Tips voor het terugbetalen van je Saldodipje lening

Betaal altijd op tijd terug. Bij te late betaling kunnen extra kosten in rekening worden gebracht volgens de leenovereenkomst.

- Maak een aflossingsplan: Zet direct na het afsluiten van de lening de terugbetaaldatum in je agenda of kalender. Zo voorkom je dat je de datum vergeet.

- Zorg voor voldoende geld: Zorg ervoor dat je op de afgesproken datum het benodigde bedrag op je bankrekening hebt staan.

- Overweeg vroegtijdige aflossing: Als je de mogelijkheid hebt, los dan de lening eerder af. Zo ben je sneller schuldenvrij en bespaar je mogelijk op de totale kosten.

- Begrijp de gevolgen: Wees je bewust van de hoge boetes en kosten die een aanbieder rekent als je te laat bent met betalen. Dit kan je motiveren om de lening op tijd af te lossen

Conclusie: is Saldodipje de beste keuze?

Saldodipje is uitsluitend een optie voor acute noodsituaties waarbij je 100% zeker weet dat je binnen 7 dagen na uitbetaling een eigen, persoonlijke garantsteller kunt aanleveren én het bedrag op tijd kunt terugbetalen. Zodra je gebruik moet maken van de betaalde externe garantstelling, wegen de kosten niet meer op tegen de baten. Controleer altijd of rood staan bij je eigen bank (ook max. 12% rente) niet voordeliger is.

Verder lezen

- Global guarantee, wat is het?

- Persoonlijke garantsteller, hoe werkt het?

- Niet op tijd terug betalen, wat gebeurt er?

Laatst bijgewerkt op 30 april 2026 door Joris van Leeuwen.