De nieuwe zorgpremies voor 2026 zijn bekend en zoals elk jaar zien we verschuivingen in de tarieven. De kans is groot dat je huidige verzekering duurder is geworden. Blijven zitten waar je zit is vaak de duurste optie. Door slim te vergelijken kun je op jaarbasis al snel honderden euro’s besparen, zonder in te leveren op de kwaliteit van zorg.

Op Geld24.nl helpen we je door het oerwoud van polissen, kleine lettertjes en vergoedingen. Waar moet je op letten bij het kiezen van een zorgverzekering voor 2026? En is die goedkoopste polis wel verstandig voor jouw situatie?

Inhoudsopgave

Waarom nu je zorgverzekering vergelijken?

In Nederland mag je één keer per jaar overstappen van zorgverzekeraar. Dit kan van half november tot en met 31 december.

Veel mensen vinden het ‘gedoe’ en blijven bij hun oude verzekeraar. Zonde, want verzekeraars veranderen niet alleen hun prijzen, maar ook hun voorwaarden. Misschien wordt jouw fysiotherapeut volgend jaar niet meer volledig vergoed, of betaal je onnodig veel voor een tandartsverzekering die je nauwelijks gebruikt.

De voordelen van overstappen via Geld24:

- Direct besparen: Het verschil tussen de goedkoopste en duurste basisverzekering loopt op tot ruim € 500,- per jaar.

- Passende dekking: Betaal niet voor zorg die je niet nodig hebt.

- Overstapservice: Je nieuwe verzekeraar zegt je oude polis automatisch op. Je hebt er zelf geen werk aan.

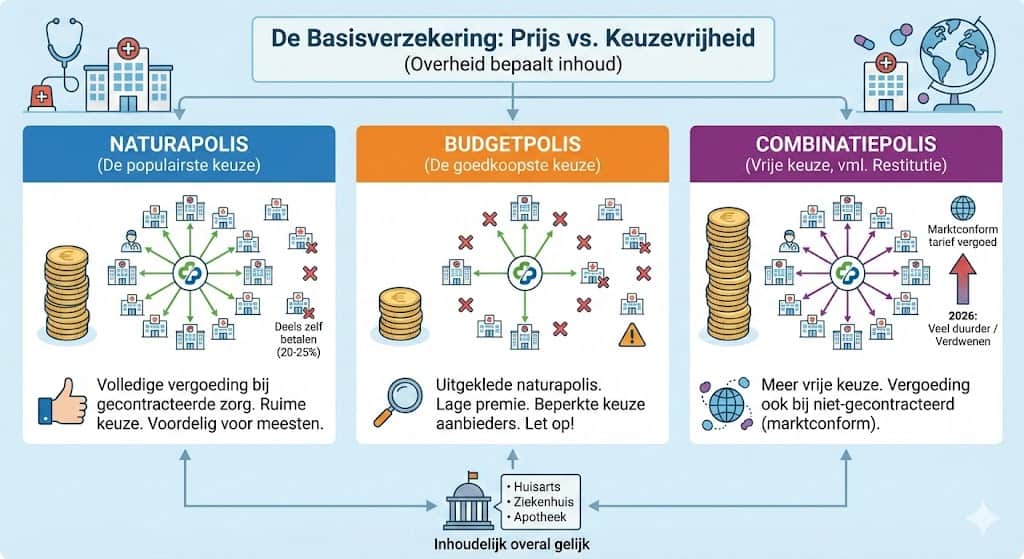

Stap 1: De Basisverzekering (Natura, Restitutie of Combinatie?)

De overheid bepaalt de inhoud van de basisverzekering. Deze is dus bij elke verzekeraar inhoudelijk gelijk (huisarts, ziekenhuis, apotheek). Waarom zit er dan toch prijsverschil in? Dat heeft te maken met de keuzevrijheid van zorgverleners:

- Naturapolis (De populairste keuze): Je krijgt je zorg volledig vergoed als je naar een zorgverlener gaat waar de verzekeraar een contract mee heeft. Ga je naar een niet-gecontracteerde arts? Dan betaal je een deel zelf (vaak 20-25%). Voor de meeste mensen is dit de voordeligste keuze, omdat verzekeraars met bijna alle ziekenhuizen contracten hebben.

- Budgetpolis (De goedkoopste keuze): Dit is een uitgeklede naturapolis. De premie is laag, maar de keuze uit ziekenhuizen en behandelaars is beperkter. Let hier goed op als je specifieke voorkeuren hebt.

- Combinatiepolis (Vrije keuze): Vroeger bekend als de restitutiepolis. Je hebt meer vrije keuze. Ga je naar een niet-gecontracteerde zorgverlener? Dan krijg je alsnog een marktconform tarief vergoed. Deze polissen zijn in 2026 aanzienlijk duurder geworden of bij veel verzekeraars zelfs verdwenen.

Stap 2: Het Eigen Risico: Verlagen of Verhogen?

Voor 2026 geldt nog steeds het wettelijk verplicht eigen risico van € 385,-. Dit betekent dat je de eerste € 385,- aan zorgkosten uit de basisverzekering zelf betaalt (behalve huisarts, verloskundige zorg en kraamzorg).

Slimme bespaartip: Verwacht je weinig zorgkosten? Dan kun je je eigen risico vrijwillig verhogen met € 500,- tot in totaal € 885,-.

- Voordeel: Je krijgt een korting op je maandpremie die kan oplopen tot € 20,- à € 25,- per maand (ca. € 300,- per jaar).

- Risico: Als je toch onverwacht in het ziekenhuis belandt, moet je die € 885,- in één keer kunnen betalen. Heb je geen buffer? Doe dit dan niet.

Stap 3: Aanvullend verzekeren (Nodig of niet?)

Hier laten veel Nederlanders geld liggen. We zijn geneigd ons te “oververzekeren” uit angst.

- Tandarts: Reken eens uit. Kost een tandartsverzekering € 15,- per maand (€ 180,- per jaar) en vergoedt hij maximaal € 250,-? Als je alleen voor controle en preventie gaat, is de rekening vaak lager dan de premie die je betaalt. Vaak is het goedkoper om de tandarts zelf te betalen.

- Fysiotherapie: Heb je blessures of chronische klachten? Dan is een aanvullende verzekering verstandig. Ga je “misschien één keer” naar de fysio? Betaal die sessie dan liever los (ca. € 40,-) in plaats van maandelijks premie te betalen.

Expert Advies van Geld24: Kijk kritisch naar pakketten. Verzekeraars stoppen vaak brillenvergoedingen of alternatieve geneeswijzen in een pakket dat je kiest voor de fysiotherapie. Betaal je voor extra’s die je niet gebruikt? Zoek dan een verzekeraar die ‘losse’ modules aanbiedt.

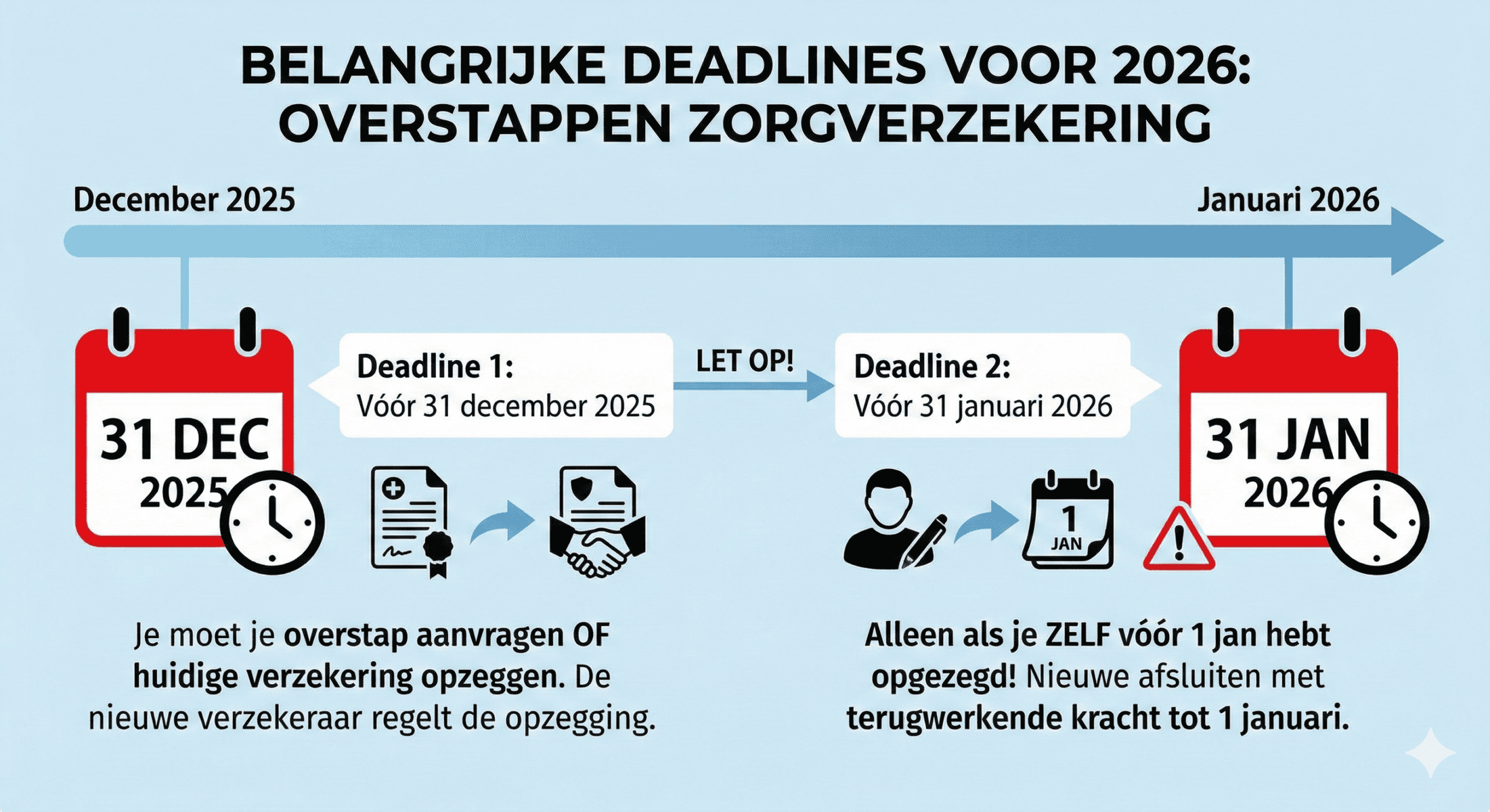

Belangrijke deadlines voor 2026

Wil je overstappen? Let dan goed op deze data:

- Vóór 31 december 2025: Je moet je overstap aanvragen of je huidige verzekering opzeggen. De nieuwe verzekeraar regelt de opzegging voor je.

- Vóór 31 januari 2026: Heb je zelf je oude verzekering vóór 1 januari opgezegd? Dan heb je nog tot eind januari om een nieuwe af te sluiten (met terugwerkende kracht tot 1 januari).

Veelgestelde vragen over zorgverzekeringen (FAQ)

Wanneer kan ik overstappen van zorgverzekering?

Je kunt overstappen tussen 12 november en 31 december. Als je overstapt, gaat je nieuwe polis in op 1 januari 2026. Je oude verzekering wordt automatisch stopgezet door de overstapservice.

Wat is het verschil tussen een natura- en restitutiepolis?

Bij een naturapolis krijg je de zorg alleen volledig vergoed als je naar een zorgverlener gaat waarmee de verzekeraar een contract heeft. Bij een restitutiepolis (of combinatiepolis) heb je vrije zorgkeuze en krijg je ook bij niet-gecontracteerde zorgverleners een (groot) deel van de rekening vergoed. De restitutiepolis is wel duurder.

Is het verstandig om mijn eigen risico te verhogen?

Als je gezond bent en weinig zorgkosten verwacht (en je hebt een financiële buffer van € 885,- achter de hand), is het verhogen van je eigen risico financieel aantrekkelijk. Je bespaart hiermee zo’n € 200,- tot € 300,- per jaar aan premie.

Heb ik recht op zorgtoeslag?

Dit hangt af van je inkomen en vermogen. Omdat de premies stijgen, stijgt de zorgtoeslag in 2026 vaak mee. Zelfs als je vorig jaar geen recht had, kan dat dit jaar anders zijn. Check dit altijd bij de Belastingdienst of maak een proefberekening.

Accepteert de nieuwe verzekeraar mij altijd?

Voor de basisverzekering geldt een acceptatieplicht: verzekeraars mogen je niet weigeren, ongeacht je leeftijd of gezondheid. Voor aanvullende verzekeringen (zoals uitgebreide tandartsdekking) mogen ze wel medische vragen stellen en je eventueel weigeren, al gebeurt dit alleen bij zeer hoge dekkingen.

Conclusie: Wat is de beste zorgverzekering voor jou?

Er bestaat geen “beste” zorgverzekering voor iedereen. Voor een student is de goedkoopste budgetpolis met hoog eigen risico vaak prima. Voor een jong gezin of iemand met chronische zorgbehoeften is een ruime naturapolis met tandartsdekking slimmer.

Gebruik onze vergelijker bovenaan deze pagina. Vul je wensen in, filter op de zorgkeuze die jij belangrijk vindt, en sluit direct af bij de verzekeraar. Binnen 5 minuten heb je je besparing voor 2026 geregeld.

Laatst bijgewerkt op 6 december 2025 door Joris van Leeuwen.